中投证券(香港)发表研报认为,由于内地制造业数据保持扩张;加上目前港股估值仍不高,港股结构中缺乏高速增长及较高估值的科技股,但由于宏观经济改善支持盈利增长加快,或有利估值提升。另外,低息环境未有大变化也有利港股表现。

从行业来看,中投证券(香港)认为,在供给侧结构改革的大环境下,水泥行业供需关系进一步改善,新增产能持续减少。今年6月,中国水泥协会发布《水泥工业“十三五”发展规划》,提出化解产能过剩,严禁备案新建和新增产能项目,目标至2020年累计压减熟料产能4亿吨。减产和环保的双重压力将加速淘汰落后产能,进一步提升行业集中度,利好龙头企业,予华润水泥(01313)“买入”评级,平均目标价5.4元。

内地制造业数据保持扩张

内地制造业数据保持扩张,官方及财新的制造业PMI都保持增长,并较7月进一步改善。表现较疲弱的为外贸数据,8月出口及入口增速分别为5.5%及13.3%,出口增速已连续两个月放慢,而且两者都较今年平均增速为低。零售亦未有加快扩张,销售额按年增长10.1%,稍低于7月并低于今年平均水平。

总括而言,整体数据显示经济保持增长,但各范畴表现较反复及参差,扩张步伐未有进一步加快,限制股市表现。虽然如此,数据仍未有显示经济有明显转差迹象,拖累股市大幅下泻的风险仍偏低,盈利保持强劲增长股份仍值得关注。

外围经济及政治环境成市场最大忧虑

除内地经济外,市场最大的忧虑主要是外围经济及政治环境,包括美联储缩表及朝鲜局势等,会拖累港股表现,但市场仍倾向相信美国会循序渐进缩表,不会有震惊市场的举动;而朝鲜局势维持现状机会较高。

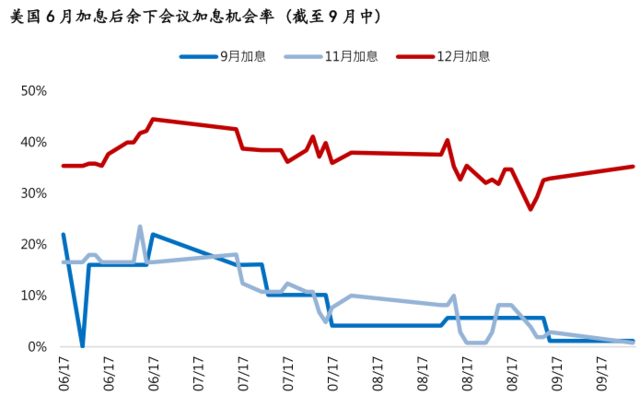

另一方面,按截至9月中的市场预期,9月及11月加息的机会率接近零,市场倾向相信美国会开始缩表而不会同时加息。12月加息的机会逐步增加,大部份人仍相信今年余下会议会维持息率不变。经过几次加息,利率仍处于低水平,一方面支持股市的估值;另一方面,由于加息步伐较年初时预期慢,市场追逐高息资产的情况相信仍会维持一段时间。

港股展望

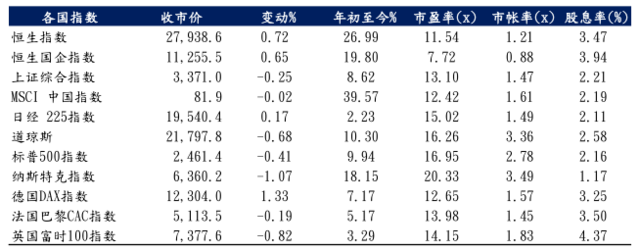

目前恒指及国指的市盈率分别为12.6倍及8.5倍;市账率分别为1.4倍及1.1倍,以市场估计的盈利表现来看,以及跟其他主要股市如美股等比较,估值仍不高。港股结构中缺乏高速增长及较高估值的科技股,但由于宏观经济改善支持盈利增长加快,或有利估值提升。低息环境未有大变化亦有利港股表现。

行业方面,内房企业8月销售按年增长仍非常强劲,大型的内房企业如融创(01918)及龙湖(00960)仍有较大优势升幅显著,合约销售按年升幅逾倍,其他内房普遍仍增长迅速,反应整体市场需求仍强劲。与内房息息相关的汽车企业销量增长虽然略低,但仍普遍保持增长。吉利(00175)因产品及管理较佳表现优于同业,其余包括广汽(02238)及华晨(01114)都有不俗增长。两个行业的数据反映下游需求理想。

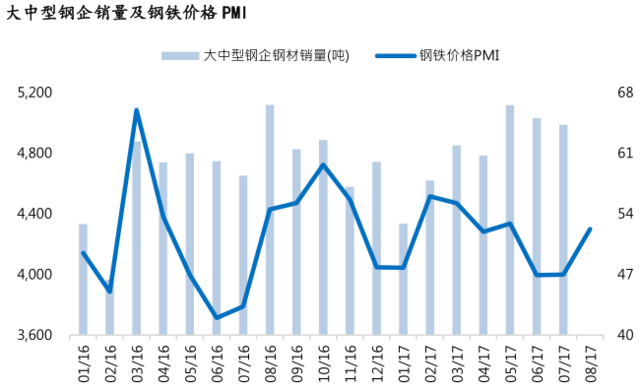

钢铁业是受惠内房及汽车需求强劲的行业之一。行业于2015年严重亏损780亿人民币,整体产能利用率不足7成,主要原因是产能过剩加上需求疲弱,导致钢材价大跌逾3成。2016年政府推行供给侧改革,大幅削减粗钢产能6500万吨,占2015年底总产能近6%,钢材综合价格指数由低位回升77%,钢企扭亏为盈取得304亿人民币净利润。今年目前进一步削减粗钢产能5000万吨,而首5个月已削减近4200万吨,特别是质量较差的地条钢,大型钢企将最受惠。

今年上半年受下游需求增加支持钢材销量按年升4.7%,7月仍保持7%按年增长。钢价于6月及7月曾下跌,但8月数据出现反弹,铁矿石等原料价格上涨将支持钢价。下半年钢材需求或受建筑需求增长放慢所拖累,但在机械及汽车等下游需求推动下预期将能保持增长。行业供应下降继续支持大型钢企利润改善,主要生产板材的鞍钢(00347)将受惠。

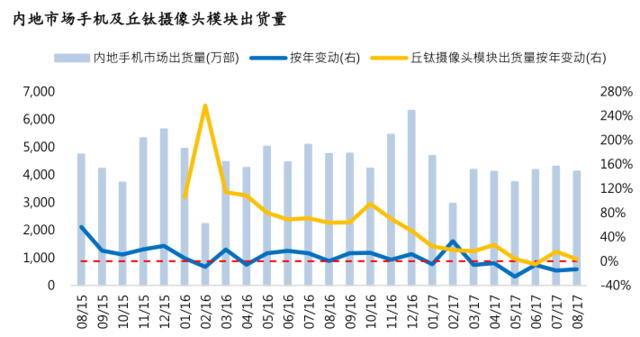

相反,内地手机市场未有受惠宏观经济改善,今年以来出货量持续下挫。首8个月,中国手机市场出货量为3.23亿部,按年下挫8%;单计8月,出货量为4123万部,按年跌幅更达13%。虽然数量仍庞大,但增长自2015年起便反复放慢,今年8个月每月按年都较去年为少。摄像头及指纹识别模块生产商丘钛科技(01478)大幅调低全年摄像头模块出货量预测,由原先的按年增长25%,下调至不低于10%。公司解释原因是客户提高规格要求,人手不足应付;以及双摄像头比例上升,一伙双摄像头相当于原先两伙。

今年首8个月,公司摄像头模块总出货量达1.157亿颗,今年上半年按出货量计主要客户依次为VIVO、OPPO、联想、小米及华勤,5家公司合计占总出货量82.3%。由于集团出货量不少而且集中内地手机品牌,因此或受内地市场手机出货量所影响。丘钛的摄像模块出货量增长过去几年持续放慢,由2016年全年同比增长80%,放慢至今年首8个月的12%,双摄像头模块占比提升及产能限制对增长有所影响。由于产品竞争力及最大客户仍保持增长,公司表现较行业整体为佳。双摄像头模块单价远较一般摄像头模块为高,部份抵消出货量增长减慢对盈利的影响。虽然如此,由于公司集中国内市场,内地手机市场整体出货量持续下降相信会限制其出货量增长。

基建房地产投资续增 水泥行业集中度提升

今年上半年,全国固定资产投资较去年同期增加8.6%至人民币28.1万亿元,其中铁路固定资产投资按年同比增加1.9%至人民币3125亿元,上半年已完成39.1%的全年目标;公路及水路固定投资合计约人民币9673亿元,上半年已完成53.7%的全年目标。房地产方面,市场对房屋需求仍然强劲,房地产投资稳中有升。上半年全国商品房销售面积及销售额分别同比上升16.1%及21.5%至7.5亿平方米及5.9万亿元;全国完成房地产开发投资人民币5.1万亿元,较去年同期增长8.5%,增速较去年全年加快1.6个百分点。

在供给侧结构改革的大环境下,水泥行业供需关系进一步改善,新增产能持续减少。今年6月,中国水泥协会发布《水泥工业“十三五”发展规划》,提出化解产能过剩,严禁备案新建和新增产能项目,目标在2020年前累计压减熟料产能4亿吨。另外政府亦继续加强环保监督,继今年2月多部委联合对水泥及玻璃行业进行专项督查、清理整顿落后产能后,6月工信部和质监局分别开展重大工业专项洁能监察和水泥产品生产许可证及产品质量检验工作,不达标的水泥企业将被撤销生产许可证。减产和环保的双重压力将加速淘汰落后产能,进一步提升行业集中度,利好龙头企业。

华润水泥(01313)

集团近日发布盈喜公告,指截至2017年9月30日止9个月公司净利润将按年同比显著增长,主要受惠于期内水泥产品售价提升。集团水泥产品于今年前8个月的平均售价为287.8港元,较去年同期的235.8港元同比上涨22.1%。

集团主要产品包括水泥、熟料及混凝土,销售市场主要集中在内地南部地区如两广、福建、云贵及海南等省份,产品主要用于交通、能源领域的基建建设、城市建设及房地产开发等。上半年集团总营业额按年同比增长16.55%,净利润增长5倍(除营收增长外,人民币升值造成的汇兑盈亏,以及集团联营及合营企业贡献的盈亏是影响净利润差额的主要因素)。

期内,水泥、熟料和混凝土产品占总营收的比例分别为75.8%、7.53%及17.39%;水泥产品平均售价同比上涨23.83%,抵消销量同比略滑9.4%的不利影响(销量下滑主要受受第二季度雨季影响);熟料产品销量及均价都取得同比增长,分别为102.68%及43.3%;混凝土产品虽均价下滑0.8%,但销量增长7.58%。

公司产品均价提升主要受惠于强劲的市场需求,特别是主要市场地区的政府基建项目需求,中投证券(香港)认为下半年该地区水泥产品需求不会减弱。今年全年,政府目标完成铁路建设投资人民币8000亿元(上半年已完成3125亿元)、公路和水路投资人民币1.8万亿元(上半年已完成0.97万亿元);政府目标2017年新开工建设城市地下综合管廊2000公里以上,其中广东及广西2020年前目标建成并投运的城市地下综合管廊分别达1000公里及200公里(目前广东省已建成并投运城市地下综合管廊项目共8个,总长度88公里;广西已开建城市地下综合管廊11个,项目规模45公里);而云南、广西、福建作为一带一路的重要辐射中心,未来陆地及港口交通建设规模可观。

根据市场综合预测,集团17/18年营业收入将分别增长13.76%/1.39%至约291.76亿/295.82亿港元;经营利润将分别增长32.72%/13.96%至约50.2亿/51.91亿港元;净利润则将同比增长128.71%/4.61%至约32.98亿/34.50亿港元,对应预测市盈率为9.98/9.56倍,较16年14.83倍,估值不高。中投证券(香港)予华润水泥(01313)“买入”评级,平均目标价5.4元。