从“二八分化”到“一九分化”,市场结构性行情越显极端。在部分权重蓝筹股创出新高的同时,却有一部分股票的股价(前复权)已经低于2013年6月25日沪综指创下1849点历史低点时的股价。这些股票有何特征?为何被市场抛弃?股价低于历史大底时期,是否意味着市场底部正渐行渐近?

部分股票价格跌破历史低点

5月以来,沪深两市延续4月中旬开启的跌势。沪综指月初以来下跌2.87%,深证成指同期跌幅为4.13%,创业板指数和中小板指同期跌幅则为4.02%和2.71%。其中创业板指数创下了1年多新低。

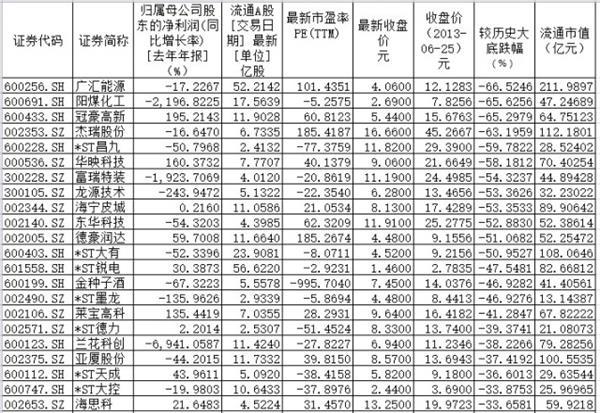

从个股表现上看,目前有710只股票的股价(不复权)已经低于2013年6月25日1849.65点历史低点时的股价,占当时已上市公司股票数量比例为28.91%。

若考虑分红送转因素,以前复权价进行统计,则有155只股票的股价(前复权)低于1849点历史低点时,占比为6.31%。

部分股价(前复权)跌破1849点历史低点的股票

这155只股票中,有13只的股价(前复权)相对2013年6月25日当日股价(前复权),跌幅在50%-67%之间,占比为8%,跌幅前五为广汇能源、阳煤化工、冠豪高新、杰瑞股份和*ST昌九。跌幅在20%-49%之间的有28只,占比为18%。

这些数据背后有何规律可循?统计显示,这155只当前股价低于历史大底的股票,具有两大显著特征:

其一,低流通市值,这些股票的平均流通市值仅为96.63亿元。最高的是三一重工,最新流通市值为508亿元,最低的*ST墨龙,最新流通市值仅13.14亿元。

其二,业绩不佳,2013年上述股票归属母公司股东净利润同比增长率均值为-91.2%。

而2016年年报上述股票的归母净利润同比增长率均值为-226.15%。其中包含了17只*ST股。

中信证券深圳分公司首席投资顾问符海问指出,市场风格已变,部分股票跌破1849点历史大底时股价且多数为中小盘股,意味着真成长股、真价值股将越来越受到资金追捧,而伪成长股、伪价值股将逐步被边缘化,这是监管方向,也是大势所趋。

时势造牛风水轮流

部分中小盘股股价跌破历史低点,有其特定的A股历史背景在内。在经历了极其疲弱的2012年后,中小盘股的机会自绝望中诞生,不仅在2013年取得了正收益,还走出了一波大行情。

2013年沪综指年度下跌了6.75%,但创业板指当年却上涨了82.73%。仅2013年初至2013年6月25日,沪综指下跌了13.94%,创业板指却上涨了37.95%。代表新兴产业的传媒、电子、计算机、军工、医药和通信一马当先,收益率均超过30%,其中领头的传媒板块更是上涨逾40%,十分惊人。煤炭、有色、钢铁和石油石化等周期性行业全面失宠,而食品饮料受白酒消费下滑冲击也处于跌幅榜前列。

“当时受追捧的主要原因和背景是国家正大力淘汰落后产能、扶持新兴行业,中小盘股特别是创业板当中,大部分属于新兴行业,作为创新行业的排头兵,自然受到市场的极大关注,市场给予的估值也非常高,所以当时的创业板发动了一轮波澜壮阔的牛市。”符海问说。

2013年6月中上旬开始,受宏观经济数据和银行间市场流动性的影响,A股市场整体出现调整,从而创出历史低点。但以创业板为代表的中小盘股依然表现坚挺,经济转型成为投资主线,市场情绪高涨,估值因素被淡化,以新兴产业为主的创业板表现明显优于主板小盘股和中小板公司,因此屡创新高,也积聚了一定的泡沫。

风水轮流转,今年以来以贵州茅台为代表的“漂亮50”备受追捧,同时中小盘股却在市场环境生变(游资遭遇严监管、壳价值缩水严重、科网泡沫破灭)的背景下继续遭到资金抛弃,开启了去泡沫化之旅。创业板指去年年初以来累计跌幅达34.55%,同期沪综指跌幅为13.42%。这便形成了当下较为极端的“一九行情”。

清和泉资本策略分析师赵宇亮表示,一九分化的原因在于两点,一方面,市场大幅调整,资金选择低估值、高股息的大蓝筹,进行调仓避险。另一方面,在强监管、重改革、去风险的背景下,传统周期行业内部公司大幅分化,经营平稳风格稳健的大蓝筹盈利基本面触底反弹,估值得以修复。

何时可言底

经过长时期的挤泡沫之后,部分中小盘股已经跌破了2013年6月25日的水平,这155只股票目前平均市盈率(PE,TTM)为-642倍,而2013年6月25日该数值为71.16倍。这是否意味着中小票挤泡沫已经接近尾声,市场接近底部了呢?

“从目前估值看,中小创的估值还不算低,有继续回归其真实价值的过程,特别是前几年市场给予过高的预期,严重透支其未来行情,因此判断大部分的中小板个股还会不断被挤泡沫。而白马股,由于资金的逐利性,决定了资金大多都会选择白马股抱团取暖,白马股有望继续稳中有升。”符海问说。

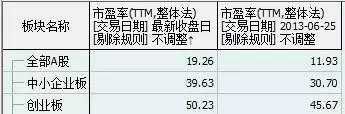

数据显示,创业板、中小板目前市盈率(TTM,整体法)分别为50.23倍和39.63倍,2013年6月5日上述数据则分别为45.67倍和30.70倍,整体仍然高于历史低点时期。

安信证券分析师陈果、曹海军指出,大小票风格转换缺乏微观基础,三季度中后期市场面临宏观环境会好于二季度,但看不到有利于小股票的剧烈变化。当前小市值股票市值和2012 年底比偏高,而且当前壳公司与小股票的环境更严峻。

“从历史经验看,白马股涨到一定程度,市场均认为远高于其正常的估值水平,而中小创继续跌到低于其正常估值水平一定程度时,大盘才有可能真正见底,但目前看,这种情况还未发生。因此判断,短期内白马股和中小板继续分化的格局将延续。”符海问说。

赵宇亮表示,目前大盘下行风险不大,放眼全年依然以震荡为主。但是短期对指数并不乐观,整个二季度市场策略为“弱指数重个股,看好消费价值机会”,后续将继续关注价值型投资机会,成长股会遭遇磨炼、市场选择会越加严谨。真正在下半年能走出来的一定是类似海外行业龙头类的公司,其基因需具备高壁垒、空间大、竞争格局好等特质。

(原标题:155只股票价格低于1849点历史大底,市场要见底了吗?)