一场亿万富翁的救赎运动:假外资偷税和逃汇风波

苏州富士莱医药已经通过了深交所的审核,下一步就是向证监会提交注册申请,亿万富翁钱祥云的洗白运动很快就完成了,可以在老家藕渠镇安度晚年了。

常熟小镇藕渠镇,离著名的沙家浜12公里,藕渠镇早在宋代就已成市,有瞿万十三者来居,故其后多瞿姓,这里如世外桃源,明代礼部左侍郎兼翰林院学士瞿景淳,礼部尚书严纳曾在这里度过美好的童年,明末汲古阁主人,印刷家、藏书家毛晋在这里安享晚年。

本来,从吃不饱的亿万富翁,钱祥云应该知足了。作为踏踏实实的亿万富,钱祥云本来可以在这里过神仙一样的生活的。苏州富士莱医药IPO资料显示,钱祥云运气好、业务强,对钱应该是满足了,报告期公司分红得到了5000多万,家庭理财支出超过1个亿,

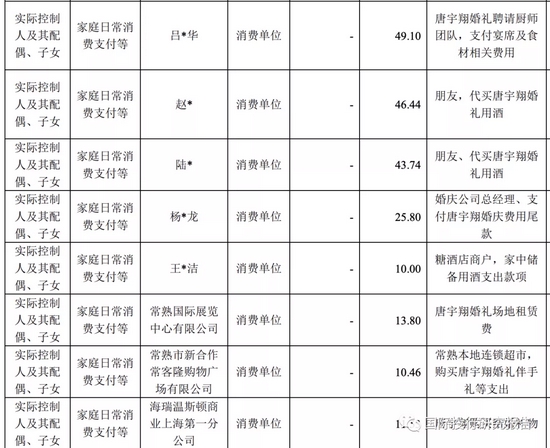

钱祥云对一切也显得很大度,2018年,家里的新别墅购置字 画、古玩等摆设就花了 50 万元,2019年,儿子定亲礼金就化88万,而2020年儿子结婚差不多花了200万,光买酒就花了差不多100万,钱祥云还借给董秘150万买房....

儿子结婚费用大概200万

钱祥云二大隐忧

但是,成功的背后还有隐忧,背后可能让钱祥云睡不着不知道哪天会被清算。

01

第一个假外资

钱祥云创办苏州富士莱以来一直利用外资的背景,而这是他自己的导演的假外资,钱都是自己出的。大家都知道,中国为了吸引外资,对外商投资企业采取了二免三减半等政策,那么假外资是否应该被清算呢。在2018年上交所的问询函中就已经指出“发行人企业性质变更时,是否存在被税务主管部门追缴于中外合资企业阶段享有的税收优惠、被追加行政处罚的可能。”

02

第二个是非法转移外汇

这个已经被抓了现场。

2001年以来,钱祥云非法假装分红,把600万多美元以分红的理由汇出中国,2020 年 9 月,国家外汇管理局常熟市支局对控股股东富士莱发展违反规定将境内外汇转移至境外的逃汇行 为做出处罚决定,认定其有“违反规定将境内外汇转移境外的行为”。

而就是这样的一个问题公司,在上交所否决之后卷土重来,竟然顺利过会了。

富士莱医药的前世今生:从假校办企业到家假外资

2018年,苏州富士莱医药从新三板转上交所IPO审核,并被证监会挑中现场审核。

1998年,中国还是一个贫穷的农业社会,虽然是常熟但和其他鱼米之乡一样,常熟并不熟,刚满30的钱祥云在镇政府做办事员的格局告诉他,农民要致富要靠工业,要办自己的公司

于是找到了吉根保求教合作,吉根保曾是藕渠镇农工商总公司副总经理,还曾是藕渠牲角初级小学教师。

结果是以藕渠牲角初级小学名义出资成立富士莱化工厂,彼时,用校办厂和残联名义成立民企是一个逃税避税的潜规则。

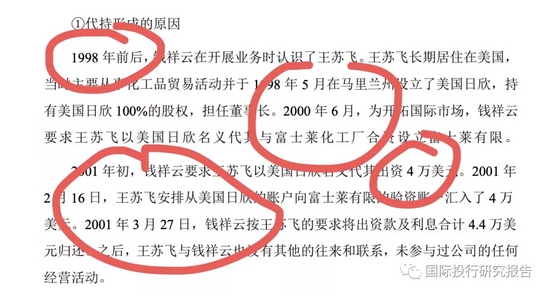

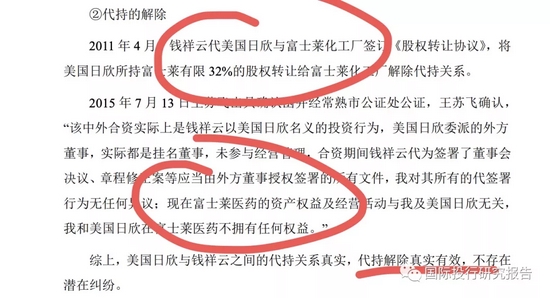

2000年11月,钱祥云通过美国日欣和富士莱化工厂合资成立富士莱有限,开始硫辛酸的生产经营。而实际上,成立合资公司的目的和因小学名义成立公司一样是为了避税和品牌,因为美国日欣和只是钱祥云请求一个美国朋友替自己出资的一个“假外方”,对方汇款过来的钱都是钱祥云自己出的。

而钱祥云的这个假外资企业,一方面给钱祥云的经营带来了巨大的成功,也埋下了无限的祸根。

01

假外资:注册资金4万美元是自己出的

02

673.76 万美元逃汇问题

问题很复杂也很简单。

简单滴说,就是钱祥云借分红和股权转让的名义,在2011年8月至2012年5月期间将673.76万美元汇到儿子在香港成立的公司。2020年,国家外汇管理局认定“属于违反规定将境内外汇转移境 外的行为。”最后决定一是行政罚款,二是要求将汇出去的钱调回国内。而面对处罚,当时钱祥云表示接受处罚,并调回外汇,对于的人民币捐赠给公司。

现在的结局:没调回外汇、也没捐赠给公司。

因为过程曲折离奇,凌通社把IPO问询书的相信内容都附后了,几个疑问。

第一、钱究竟是怎么出去的怎么回来的

IPO说明书显示,2011年到2012年期间,钱家把600多万美元汇到钱儿子在香港注册的公司,但说明书没有说明这是通过银行的规范系统做的还是通过地下钱庄。而在外汇管理局处罚的2020年之前的202011 年 8 月至 2014 年 7 月,这些钱中的一部分美元被借给台商做注册资金,另外一部分换成人民币

进入钱家的人民币账户,说明书也同样没说明这是通过国家认可的金融系统操作还是通过地下钱庄。

IPO什么说,“前述分红款、股权转让款汇至境外银行账户后主要通过境外支付美元、 境内收取人民币的方式进行了处置”,看起来非常可能就是做的地下钱庄。

因为性质上完全不同。如果是通过正规的银行操作,那么为什么没有出现负责的银行的名字呢。如果是通过地下钱庄,根据国家打击地下钱庄的政策,钱家的这笔巨款可能作为非法资金被政府没收。况且 ,假如当初是由香港借给外商做注册资金,这笔钱的最后去向是,钱祥云和担保借款人一笔勾销“2012 年 12 月,钱祥云同意免除吉根保该笔人民币债务。”

第二、钱承诺的捐款可以毁约吗?

在被外汇部门处罚之时,钱祥云承诺调回外汇并捐赠给公司。而实际上外汇早就变成人民币进入钱祥云个人的腰包,但在外汇部门处罚的2020年之前的2015年,钱祥云已经把儿子在香港的公司关闭,里面的钱转出到自己的国内账户,所以外管局也没办法要求调回。因此,钱祥云也撤回了捐赠的承诺。

因此,鉴于前述违规汇至境外的分红款、股权转让款在 2011 年 8 月至 2014 年 7 月期间主要通过境外支付美元、境内收取人民币的方式进行了处置,相关境外账户内资金已处理结束,且外汇主管部门不再要求执行行政处罚决定书中调回外汇的行政措施;

实际控制人已无外汇资金调回并捐赠给公司。实际控制人前期做出的捐赠承诺客观上确已无法履行。

根据《民法典》第六百五十八条“赠与人在赠与财产的权利转移之前可以撤销赠与。经过公证的赠与合同或者依法不得撤销的具有救灾、扶贫、助残等公益、道德义务性质的赠与合同,不适用前款规定”, 实际控制人前期做出的捐赠承诺不属于不得撤销的赠与行为。

凌通社看了一下,觉得关键点在于这钱究竟是应该属于钱家的还是如何处理?作为“非法外汇”的钱,国家没收或者捐赠给公司甚至公益机构应该是最好的ESG,而根据实际的出资,股份都是钱家的,那么关键一点就是这些分红款是否缴纳了个人所得税,中介机构是否应该出示一个当地税务局的晚睡证明呢?

IPO说明书逃汇问题全文(不想看的跳过)

一、问题(2)说明上述分红款、股权转让款汇往境内实际控制人钱祥云控 制的境外账户后具体流向,相关境外账户是否与发行人报告期内客户或供应商

存在资金往来

(一)分红款、股权转让款汇至 RIXIN INTERNATIONAL LIMITED 的情 况 2011 年 8 月至 2012 年 5 月期间,发行人前身富士莱有限向外方股东美国日欣付汇 583.20 万美元。2011 年 8 月,富士莱化工厂因受让美国日欣所持发行人 前身 32%股权,对外支付股权转让款 90.56 万美元。前述分红款、股权转让款合 计 673.76 万美元。

2011 年 8 月至 2012 年 5 月期间,上述分红款及股权转让款并未汇至美国日 6 欣的境外账户,而是陆续汇至钱祥云控制的 RIXIN INTERNATIONAL LIMITED 境外银行账户,扣除手续费 150 美元,实际到账 673.75 万美元。

RIXININTERNATIONAL LIMITED 是钱祥云儿子唐宇翔于 2011 年 7 月 15 日在香港设立的公司,股份为普通股 10,000 股,每股面值 1 港币。唐宇翔系其 唯一股东,持有 100%股权,任董事职务。2015 年 3 月 20 日,RIXIN INTERNATIONAL LIMITED 公告注销。

(二)前述分红款、股权转让款汇至 RIXIN INTERNATIONAL LIMITED 境外银行账户的后续流向 1、资金后续流向总体情况 2011 年 8 月至 2014 年 7 月期间,RIXIN INTERNATIONAL LIMITED 境外 银行账户(2014 年 7 月销户)中前述资金的后续流向或使用事项情况具体如下:

2、资金流向具体情况

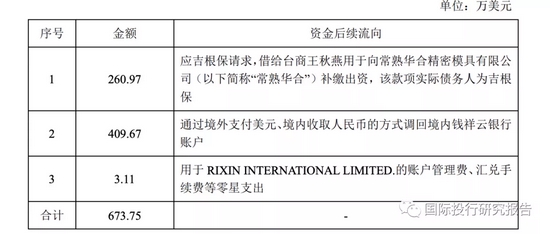

(1)260.97 万美元系应吉根保请求借给台商王秋燕用于向常熟华合补缴出 资,该款项实际债务人为吉根保 常熟华合是台商王秋燕投资设立的外商独资企业,成立于 2007 年 1 月,注 册资本 720 万美元。

2011 年 9 月 20 日,吉根保、胡瑞龙与王秋燕签订股权转让协议,约定由吉 根保、胡瑞龙受让王秋燕所持常熟华合全部股权。因常熟华合尚有 347.203 万美元注册资本尚未实缴到位,工商登记部门要求常熟华合出资到位后方可办理股权 变动手续。

2011 年 8 月 25 日,在吉根保请求下,RIXIN INTERNATIONAL LIMITED. 将 347.203 万美元借给王秋燕,并由王秋燕于 2011 年 8 月 26 日补缴对常熟华合 的出资。2012 年 1 月 30 日,常熟华合本次转让完成工商变更登记手续。2012 年 3 月 和 8 月,王秋燕在境外偿还 86.23 万美元到 RIXIN INTERNATIONAL LIMITED 的银行账户。

综上,RIXIN INTERNATIONAL LIMITED 在境外借予王秋燕款项的最终数 额为 260.97 万美元,用于补缴境内外商投资企业出资,该款项实际债务人为吉根保,吉根保承诺在境内以人民币进行偿还。2012 年 12 月,钱祥云同意免除吉根保该笔人民币债务。

(2)409.67 万美元系通过境外支付美元、境内收取人民币的方式调回境内钱祥云银行账户 2011 年 8 月至 2012 年 12 月期间,钱祥云将 RIXIN INTERNATIONAL LIMITED 账户中共计 409.67 万美元,陆续通过境外支付美元、境内收取人民币 的方式换汇折合人民币 2,582.89 万元调回境内钱祥云银行账户。

(3)其他 3.11 万美元系用于零星支出除前述 260.97 万美元、409.67 万美元外,RIXIN INTERNATIONAL LIMITED 账户中剩余 3.11 万美元主要用于账户管理费、汇兑手续费等零星支出。综上,前述分红款、股权转让款汇至境外银行账户后主要通过境外支付美元、 境内收取人民币的方式进行了处置,且 RIXIN INTERNATIONAL LIMITED 已于 2015 年 3 月 20 日注销。钱祥云控制的 RIXIN INTERNATIONAL LIMITED 境外 账户已于 2014 年 7 月销户,与发行人报告期内客户或供应商不存在资金往来。

二、问题(3)披露国家外汇管理局常熟市支局对发行人及富士莱发展作出行政处罚的具体信息,需要调回外汇的具体金额,行政处罚对调回外汇后如何处理是否明确规定,发行人对钱祥云拟捐赠外汇的会计处理。

(一)国家外汇管理局常熟市支局对发行人及富士莱发展作出行政处罚的具体信息

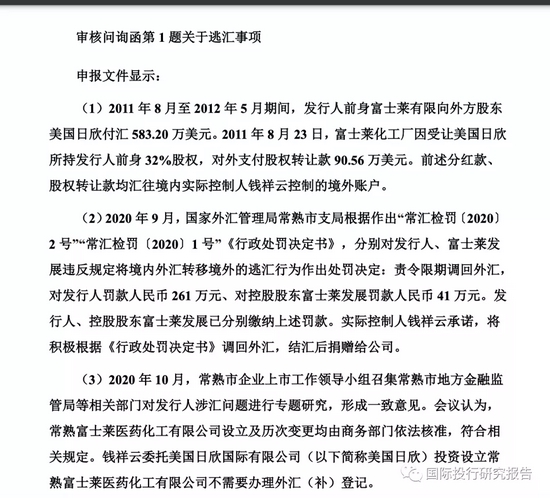

1、对控股股东的处罚决定书(常汇检罚〔2020〕1 号) 2020 年 9 月,国家外汇管理局常熟市支局做出常汇检罚〔2020〕1 号《行政处罚决定书》,对控股股东富士莱发展违反规定将境内外汇转移至境外的逃汇行为做出处罚决定,处罚决定书具体内容如下:

(1)违反外汇管理行为的事实和证据 2011年8月23日,你公司因受让常熟富士莱医药化工有限公司32%的股权, 向境外汇出股权转让款 905,608.28 美元(折合人民币 5,804,043.47 元)。根据常熟 富士莱医药化工有限公司的股权转让批复等资料,股权出让方为美国日欣国际有 限公司,而你公司的股权转让汇款资料显示上述汇出资金的收款人为 RIXIN INTERNATIONAL LIMITED,两者无任何关联关系。

(2)外汇局对当事人说明和意见的认定 你公司上述行为违反了《中华人民共和国外汇管理条例》(中华人民共和国 国务院令第 532 号)第二十二条“资本项目外汇支出,应当按照国务院外汇管理 部门关于付汇与购汇的管理规定,凭有效单证以自有外汇支付或者向经营结汇、 售汇业务的金融机构购汇支付。……”的规定,属于违反规定将境内外汇转移境 外的行为。

(3)作出行政处罚的法律依据 《中华人民共和国外汇管理条例》 (中华人民共和国国务院令第 532 号)第 三十九条“有违反规定 将境内外汇转移境外,或者以欺骗手段将境内资本转移境 外等逃汇行为的,由外汇管理机关责令限期调回外汇,处逃汇金额 30% 以下的 罚款;……”的规定。

(4)行政处罚决定 对你公司上述违反规定将境内外汇转移境外的逃汇行为,责令限期调回外汇, 并处罚款人民币肆拾壹万元整。2、对发行人的处罚决定书(常汇检罚〔2020〕2 号) 2020 年 9 月,国家外汇管理局常熟市支局做出常汇检罚〔2020〕2 号《行政 处罚决定书》,对发行人违反规定将境内外汇转移至境外的逃汇行为做出处罚决 定,处罚决定书具体内容如下:(1)违反外汇管理行为的事实和证据2011 年 8 月 24 日至 2012 年 5 月 18 日期间,你公司以向境外母公司分配利润的名义,向境外非股东企业 RIXIN INTERNATIONAL LIMITED 汇出资金 5,832,009.3 美元,折合人民币 37,212,299. 27 元。根据常熟医药化工有限公司(“苏州富士莱医药股份有限公司”前身)合资建办的批复以及验资报告,你公司作为 外商投资企业存续期间,境外股东为美国日欣国际有限公司,该公司与上述利润 汇出对象 RIXIN INTERNATIONAL LIMITED 无任何关联关系。

(2)外汇局对当事人说明和意见的认定 你公司上述行为违反了《中华人民共和国外汇管理条例》(中华人民共和国 国务院令第 532 号)第十二条“经常项目外汇收支应当具有真实、合法的交易基 础。……”的规定,属于违反规定将境内外汇转移境外的行为。

(3)作出行政处罚的法律依据 《中华人民共和国外汇管理条例》 (中华人民共和国国务院令第 532 号)第 三十九条“有违反规定将境内外汇转移境外,或者以欺骗手段将境内资本转移境 外等逃汇行为的,由外汇管理机关责令限期调回外汇,处逃汇金额 30%以下的罚 款;……”的规定。

(4)行政处罚决定 对你公司上述违反规定将境内外汇转移境外的逃汇行为,责令限期调回外汇,并处罚款人民币贰佰陆拾壹万元整。

3、处罚结果及发行人执行情况

发行人及富士莱发展均未申请行政复议,服从行政处罚决定,并于 2020 年 9 月 29 日分别缴纳相关行政处罚款人民币 41 万元、261 万元。

(二)需要调回外汇的具体金额,行政处罚对调回外汇后如何处理是否明确规定,发行人对钱祥云拟捐赠外汇的会计处理

2020 年 9 月,国家外汇管理局常熟市支局对发行人及其控股股东做出的前 述行政处罚决定书,责令限期调回外汇金额共计 6,737,617.58 美元,其中发行人 5,832,009.30 美元,控股股东富士莱发展 905,608.28 美元。前述行政处罚决定书中并未对调回外汇后如何处理作出明确规定,捐赠的会计处理一般为借记“银行存款”,贷记“资本公积”。

2021 年 5 月 7 日,国家外汇管理局常熟市支局出具书面确认文件,“鉴于 RIXIN INTERNATIONAL LIMITED 账 户 内 资 金 已 处 理 结 束 , 且 RIXIN INTERNATIONAL LIMITED 已于 2015 年 3 月撤销注册,账户注销,经我支局研究,对苏州富士莱医药股份有限公司、苏州市富士莱技术服务发展中心(有限合 伙)不再要求执行行政处罚决定书中(常汇检罚[2020]1 号、[2020]2 号)责令限 期调回外汇的行政措施。”

因此,鉴于前述违规汇至境外的分红款、股权转让款在 2011 年 8 月至 2014 年 7 月期间主要通过境外支付美元、境内收取人民币的方式进行了处置,相关境外账户内资金已处理结束,且外汇主管部门不再要求执行行政处罚决定书中调回 外汇的行政措施;实际控制人已无外汇资金调回并捐赠给公司。实际控制人前期做出的捐赠承诺客观上确已无法履行。根据《民法典》第六百五十八条“赠与人在赠与财产的权利转移之前可以撤销赠与。经过公证的赠与合同或者依法不得撤 销的具有救灾、扶贫、助残等公益、道德义务性质的赠与合同,不适用前款规定”, 实际控制人前期做出的捐赠承诺不属于不得撤销的赠与行为。

2021 年 7 月,发行人分别召开董事会、监事会和临时股东大会,审议通过 了《关于豁免实际控制人钱祥云对公司捐赠义务的议案》,同意豁免实际控制人 对公司的捐赠事项。关联董事、关联股东已回避表决,独立董事就相关议案发表了事前认可意见和独立意见,认为豁免公司实际控制人履行承诺事项不存在损害 公司及中小股东利益的情形。

(二)核查意见 经核查,申报会计师认为:

1、前述分红款、股权转让款汇至境外银行账户后主要通过境外支付美元、 境内收取人民币的方式进行了处置,且 RIXIN INTERNATIONAL LIMITED 和相 关境外账户均已于 2015 年 3 月前注销。钱祥云控制的相关境外账户与发行人报 告期内客户或供应商不存在资金往来;

2、行政处罚对调回外汇后如何处理没有明确规定,捐赠的会计一般为借记 “银行存款”,贷记“资本公积”;鉴于违规汇出外汇主要通过境外支付美元、境内 收取人民币的方式进行了处置,相关境外账户内资金已处理结束,且外汇主管部 门不再要求执行行政处罚决定书中调回外汇的行政措施,实际控制人已无外汇资 金调回并捐赠给公司。

主要产品硫辛酸

主要出口韩国

账上躺着1.2亿理财和近1亿现金

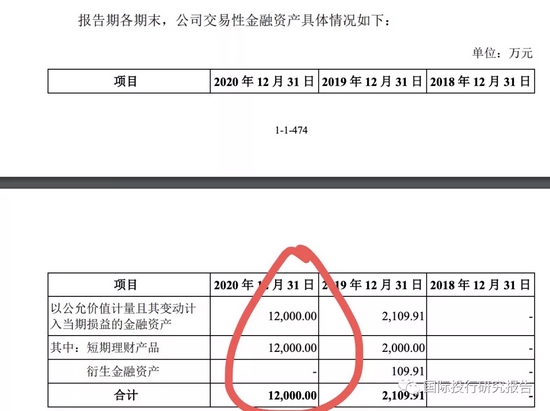

钱祥云的公司经营能力还是无话可说的,目前公司每年的利润超过1亿,账户上有现金近1亿,理财产品1.2亿。

公司资产负债率(母公司) 只有21.22%,公司想要扩产,后面看一下募资项目,建设工厂只要募资1.7亿,所以,从公司发展看,公司完全没有融资的需要。

1.2亿现金买理财产品

每年分红5000万左右

确实想不通,一个已经有了亿万资产的人,每年公司固定分红5000万左右(大部分进自己腰包),为什么要来A股折腾呢。

2019 年 4 月 22 日,公司 2018 年年度股东大会审议通过 2018 年度利润分配预案,公司以总股本 6,600.00 万股为基数,向全体股东每 10 股派发现金红利 7.50元(含税),共计派发现金股利 4,950.00 万元(含税)。

2020 年 4 月 28 日,公司 2019 年年度股东大会审议通过 2019 年度利润分配预案,公司以总股本 6,875.00 万股为基数,向全体股东每 10 股派发现金红利 7.60元(含税),共计派发现金股利 5,225.00 万元(含税)。

2020 年 8 月 18 日,公司 2020 年第二次临时股东大会审议通过 2020 年半年度利润分配预案,公司以总股本 6,875.00 万股为基数,向全体股东每 10 股派发现金红利 7.00 元(含税),共计派发现金股利 4,812.50 万元(含税)。

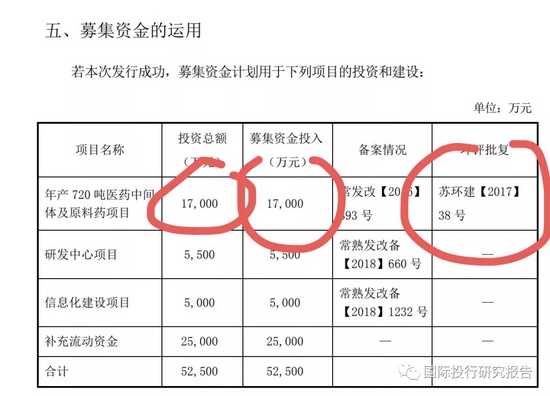

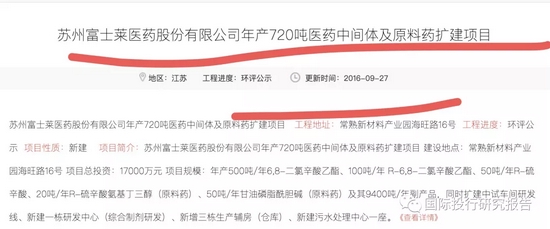

募资项目属于“重污染行业”

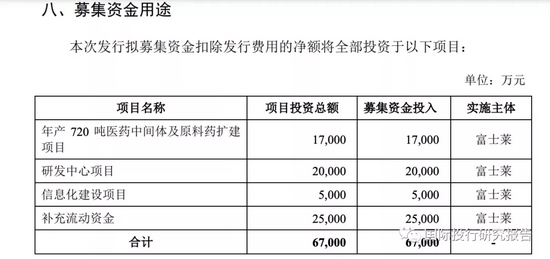

实际上,2018年,上交所已经否决了其IPO的申请,如今,创业板通过了事情,不知道有没有看过2份不同是申请的募资部分。

对比2个版面的说明书,肯定肯定募资的主要项目是一个。但这个项目其实2016年就已经得到当地政府批复,5年来并未建设,也并未影响中国的现代化建设。因为公司的产品大部分并不是在国内的而是在韩国以及美国。

IPO说明书清晰地指出,这是一个“重污染行业”,虽然配置了各种环保设施,谁能保证100%的安全呢。鱼米之乡,这样可有可无,只能增加鸡的P的公司,凌通社觉得还是不建、少建为好。

1

2021年版募资需求

2

2018年版募资需求

3

项目早就招标 至今未开工

总结一下,公司自己有钱,项目早就批复,就是不肯自己掏钱,来A股融资。。。。

伤心的董秘不再伤心

2018年被否第二天,董秘卞爱进曾发了一条伤心的微博“五年了,无数个日日夜夜写材料,访谈客户跑遍欧美,应付现场财务核查,最终还是倒在发审会门口。2018年12月18日走出聆讯会议室,看着满地的材料无言以对。”

如今,IPO说明书显示,老板给卞爱进150万落户买房,也有20万股股份,如果IPO成功,也可以成为千万富翁了,我们也愿董秘不再伤心。

唯一的是,对于这样有历史股权问题的公司,在当时的历史条件之下,很多值得同情和理解,而现在他们需要的官方的救赎,IPO审核过会也算是一种救赎和认可吧。而在共同富裕第三次分配的背景之下,凌通社觉得,钱老板IPO只有不要太割韭菜,多给股东创造价值就是最大的救赎。