除存货数据真实性有很大疑问外,益客食品存在的供应商及客户存在关联交易、同一对象既是客户也是供应商以及供应商和客户存在大量自然人等情况,客观上给公司提供了较大的财务造假空间,类似当年的蓝田股份和万福生科,值得特别留意。

本刊记者 吴加伦/文

3月25日,江苏益客食品集团股份有限公司(下称“益客食品”)创业板IPO成功过会,距离上市更进一步。据深交所官网披露,益客食品IPO申请于2020年7月2日获得受理,12月3日获深交所问询。本次IPO拟募资10.61亿元,用于肉鸭屠宰线建设项目、调熟制品建设项目及禽肉熟食项目及补充流动资金。

招股书显示,益客食品系中国大型禽类食品龙头企业。报告期内,公司主营业务范围主要覆盖肉禽行业产业链多个环节,主要包括四大板块:禽类屠宰及加工、饲料生产及销售、商品代禽苗孵化及销售,以及熟食及调理品的生产与销售。

2017-2019年,益客食品营业收入分别为75.21亿元、99.05亿元、155.54亿元,实现归母净利润分别为0.79亿元、1.59亿元、3.76亿元。2019年业绩爆发的原因是,当年鸡肉价格受周期影响而暴涨。但2020年,公司营业收入和归母净利润分别为143.92亿元和1.44亿元,同比下降分别7.47%和61.67%。

2021年一季度,益客食品预计营业收入为33亿-35亿元,同比增长9.76%-16.41%,归母净利润为3500万-4100万元,同比变动幅度分别为-37.30%至-26.55%,利润增速持续负增长。通过阅读招股书发现,益客食品存货数量与产销量不匹配,同时公司供应商及客户也存在大量问题,有较大的财务造假空间。

产销量与存货数据存在矛盾

正常情况下,产品期末存货数量的变化源自于该产品产销量的变化。产品产销存数量关系为期末存货数量等于期初存货数量加上本期产量减去本期销量。可是,梳理益客食品的相关数据却发现,报告期内,益客食品鸭产品和鸡产品的产销存数量并不完全满足这一关系。

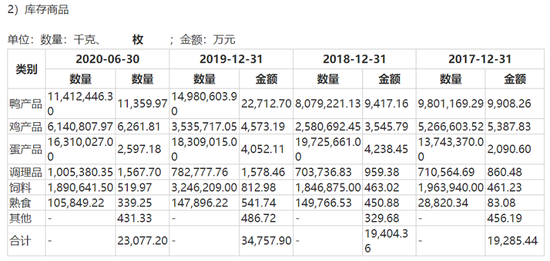

报告期各期末,公司库存商品明细如下表:

可以看到,2017-2019年及2020年1-6月各期末,益客食品鸭产品的库存数量分别为9801.17吨、8079.22吨、14980.60吨和11412.45吨,鸡产品的库存数量分别为5266.60吨、2580.69吨、3535.72吨和6140.81吨。

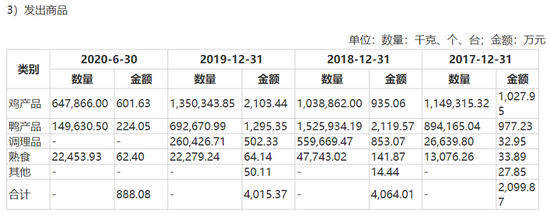

报告期各期末,发出商品明细如下表:

通过上表可知,2017-2019年及2020年1-6月各期末,益客食品鸭产品的发出商品数量分别为894.17吨、1525.93吨、692.67吨和149.63吨,鸡产品的发出商品数量分别为1149.32吨、1038.86吨、1350.34吨和647.87吨。

将上述两项相加得出,2017-2019年及2020年1-6月各期末,益客食品鸭产品的存货数量分别为10695.34吨、9605.15吨、15673.27吨和11562.08吨,鸡产品的存货数量分别为6415.92吨、3619.55吨、4886.06吨和6788.68吨。

招股书显示,报告期各期,公司鸭产品产能、产量与销量情况如下表所示:

如上表所示,2017-2019年及2020年1-6月各期末,益客食品鸭产品的产量分别为497513.00吨、540266.00吨、829932.69吨和394853.43吨,销量分别为497601.30吨、556114.01吨、832483.42吨和399963.82吨。这两项数据的差额,即为鸭产品存货数量的理论增加额,2018年、2019年和2020年1-6月各期末分别为-15848.01吨、-2550.73吨和-5110.39吨。

根据鸭产品的产量、销量和存货数量以及产销存之间的数量关系,可计算出,2018年、2019年及2020年上半年,公司鸭产品期末存货数量的理论值分别为-5152.67吨、7054.42吨和10562.88吨。与实际存货数量9605.15吨、15673.27吨和11562.08吨相差较大。同样的,益客食品鸡产品也存在上述矛盾。

招股书显示,报告期各期,公司鸡产品产能、产量与销量情况如下表所示:

2017-2019年及2020年1-6月各期末,益客食品鸡产品的产量分别为311896.00吨、312062.00吨、396477.53吨和192036.76吨,销量分别为310686.31吨、321078.15吨、392205.20吨和191774.55吨。2018年、2019年和2020年1-6月各期末,鸡产品存货数量的理论增加额分别为-9016.15吨、4272.33吨和262.21吨。

同理可计算出,2018年、2019年及2020年上半年,益客食品鸡产品期末存货数量的理论值分别为-2600.23吨、7891.88吨和5148.27吨。与实际存货数量3619.55吨、4886.06吨和6788.68吨同样存在矛盾。这种矛盾是如何产生的,需要公司做进一步披露和解释,否则益客食品的存货数据真实性将存在很大疑问。

上下游结构提供财务造假空间

益客食品供应商及客户存在的主要问题有三类:遮掩关联交易、同一对象既是客户也是供应商、供应商和客户存在大量自然人。这三类情况的同时存在,客观上给益客食品提供较大的财务造假空间。

首先来看关联交易问题。招股书显示,2017年和2018年,东航羽绒均名列第一大客户,2019年和2020年上半年,东航羽绒降至第二、三大客户。企查查显示,东航羽绒全名为江苏东航羽绒制品有限公司,2018年3月,东航羽绒负责人由许珂田变更为张胜。许珂田为益客食品控股股东益客农牧的出资股东之一,出资比例为2.5%。东航羽绒原是益客食品控股股东益客农牧参股公司。2013年6月,东航羽绒由益客食品出资成立,持股40%,为第一大股东。益客食品将其所持东航羽绒股份于2014年3月转让至控股股东益客农牧。

在益客食品2018年准备IPO之前,公司忙着与东航羽绒“撇清关系”。2017年7月,益客农牧将其所持东航羽绒股份转让至无关联第三方杭州三友羽绒有限公司 。2018年7月, 东航羽绒与益客农牧的关联关系正式终止,之后双方之间的交易不再作为关联交易披露。

不知是否因为这层关系,益客食品对东航羽绒毛利率与同产品公司平均毛利率存在显著差异。2017-2020年,益客食品对东航羽绒销售羽绒毛利率分别为1.93%、4.02%、3.29%和4.86%;对其他客户销售羽绒毛利率为4.60%、-15.61%、0.76%和0.5%。公司对东航羽绒销售毛利率明显更高。

有媒体报道,益客食品涉嫌隐藏与最大供应商的关联关系。2017年至2019年,新泰市宏成畜禽养殖专业合作社稳居公司第二大供应商,2020年1-6月更是成为第一大供应商。但通过一些公开信息发现,这家新泰宏成与益客食品关联方新泰市天信农牧发展有限公司可能为同一控制下的企业,几乎可以被看作是同一家公司。

新泰宏成成立于2009年11月,控股股东刘光洲持股67%,其余股东包括杨德娟。刘光洲曾持有天信农牧98%股权,并担任执行董事、总经理,杨德娟曾持有天信农牧2%股权,并担任监事。2016年6月,刘光洲、杨德娟退出天信农牧,不过从多个报道显示,尽管刘光洲表面上将股权对外转出,实际上可能仍控制着天信农牧。新泰宏成与天信农牧的联系电话、电子邮箱均一模一样。天信农牧很可能与新泰宏成处于同一控制下的企业。

不仅如此,益客食品此前还存在关联客户益佳合作社、益田合作社。其中,益佳合作社曾在2017年位列公司第四大客户,2016年、2017年,公司对其销售金额分别为8277万元和1.18亿元;益田合作社与公司的销售金额分别为0.5万元和1680万元。不过,同样在益客食品IPO前,益佳合作社、益田合作社都在2018年4月进行了注销。

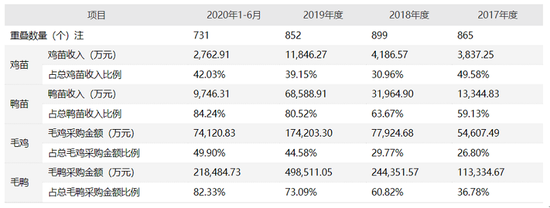

另一方面,益客食品大量客户和供应商为同一对象。报告期内,当年/当期客户供应商重叠数量,公司对当年/当期重叠客户销售鸭苗、鸡苗的金额及占比,以及对当年/当期重叠供应商采购毛鸭、毛鸡的金额及占比,具体情况如下表:

可以看到,报告期内,益客食品重叠客户供应商数量分别为865个、899个、852个和731个,销售收入以及采购金额占比均较高。以鸭类为例,报告期内,公司向重叠客户供应商销售鸭苗收入占总鸭苗收入比例分别为59.13%、63.67%、80.52%和84.24%;向重叠客户供应商采购毛鸭金额占总毛鸭采购比例分别为36.78%、60.83%、73.09%和82.33%。

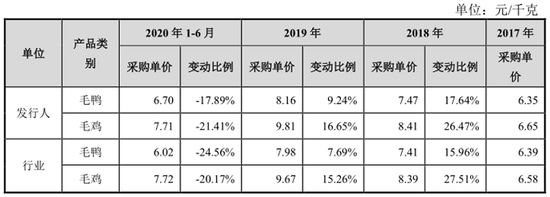

客户和供应商重叠的情况可能会滋生利益输送甚至财务造假。报告期各期,益客食品毛鸭、毛鸡的采购价格和市场价格的对比情况如下表:

如上表所示,公司采购毛鸭和毛鸡价格普遍高于行业市场价格,这可能与大量客户供应商重叠有关。以2019年为例,益客食品采购毛鸭和毛鸡单价分别为8.16元/千克和9.81元/千克,行业市场采购价分别为7.98元/千克和9.67元/千克,每千克分别高0.18元和0.14元。2019年,公司采购毛鸭和毛鸡数量分别为920251.39吨和438434.54吨,以同数量计算,益客食品采购金额比市场采购金额分别高1.66亿元和0.61亿元。公司为何以高于市场价格进行采购,令人不解。

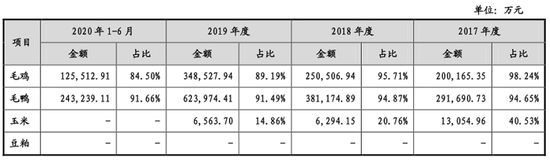

除此之外,益客食品的供应商和客户还存在大量自然人。报告期内,公司向个人供应商采购主要原材料的不含税金额情况如下表:

报告期内,益客食品向个人供应商采购毛鸡和毛鸭占比均在90%左右。销售方面同样如此,报告期各期,公司向自然人或个体工商户销售的收入占比约为营业收入的50%左右,且向前十大自然人客户销售鸡、鸭产品价格高于该产品向其他客户销售平均价格。

客户和供应商为自然人或个体工商户向来是监察的重点,于公司而言,采购销售内控稍有遗漏,就容易出现关联关系或其他的利益约定。对于农业企业,眼神稍微放松点,其中的数据就容易出差错。比如蓝田股份和万福生科。它们都有着共同点:买卖的都是农产品(5.670, 0.06, 1.07%),销售、采购数据大,存在大量供应商或客户是自然人,存在大量现金交易,这些因素的存在为它们后来的经营数据造假提供了极大的便利条件。因此,益客食品存在的供应商及客户存在关联交易、同一对象既是客户也是供应商以及供应商和客户存在大量自然人等情况,给公司提供了较大的财务造假空间,值得特别留意。