根据科创板官网发布的讯息,嘉和美康(北京)科技股份有限公司(以下简称“嘉和美康”)准备冲刺科创板。

嘉和美康成立于2006年,是国内最早从事医疗信息化软件研发与产业化的企业之一。报告期内,公司主要面向医疗机构提供医疗信息化软件产品、软件开发及技术服务。

报告期内,嘉和美康的营业收入翻了一番,但已持续三年亏损,直到2020年才微弱盈利,经营净现金流的表现则更差,报告期累计产生的经营性净现金流量为-3.9亿元,由此导致公司2020年末账上的未分配利润高达-2.4亿元。另外,公司的存货跌价准备和应收账款坏账准备也水涨船高,糟糕的盈利指标引发了监管层的质疑。

经营现金流常年为负,销售费用率远高于同行

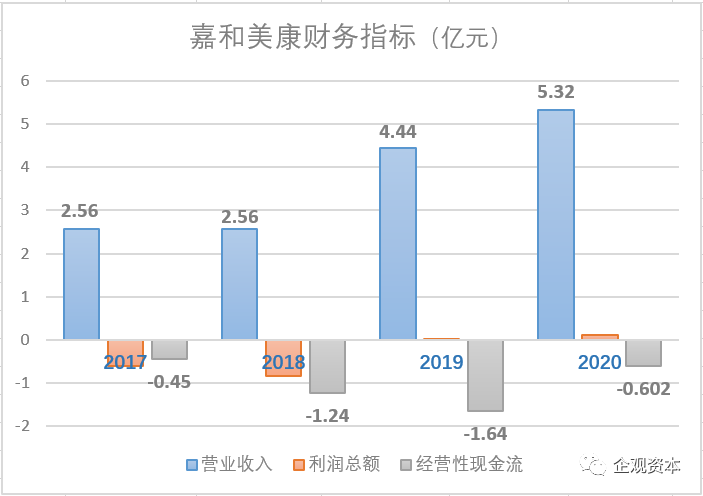

2017年至2020年,嘉和美康的营业收入增长迅速,分别为2.56亿元、2.56亿元、4.44亿元和5.32亿元。然而,净利润指标的表现让人大跌眼镜,同期净利润分别为-0.596亿元、-0.834亿元、-0.078亿元和0.106元亿。

资料来源:招股书

如果以更能反映公司经营业绩的经营性净现金流来衡量则显得更为窘迫,同期经营性净现金流分别为-0.45亿元、-1.24亿元、-1.64亿元和-0.602亿元。连年的亏损造成嘉和美康账上累计了巨额的未弥补亏损,2018年至2020年,嘉和美康的未分配利润分别为-2.38亿、-2.61亿和-2.4亿元。按照公司目前的盈利水平,填补账上未弥补亏损的窟窿尚需多年。

不仅如此,其招股书称“公司未来仍需持续投入较大规模资金进行市场拓展和研发投入等,公司存在累计未弥补亏损的状态可能持续”。

数据来源:招股书

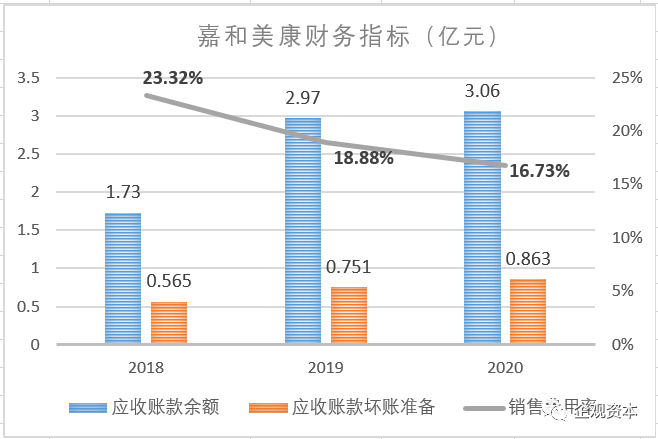

伴随着营收的高速增长,嘉和美康的应收账款和坏账准备也快速增加。2018年-2020年,公司的应收账款余额分别为1.73亿元、2.97亿元和3.06亿元。于此同时,逾期的应收账款以及坏账准备也达到一个很高的水平,2020年公司的坏账准备高达0.863亿元,是同期净利润的8倍。嘉和美康在招股书里表示;”由于公司医疗信息化业务增长较快,公司客户多为大中型医疗机构,付款流程相对较长,使得公司期末应收账款金额较大。” 由于下游客户议价能力强,嘉和美康在产业链中处于不利的地位。

数据来源:招股书

另外,嘉和美康的销售费用率明显高于同行业可比公司,2018年至2019年,嘉和美康的销售费用率分别为23.32%、18.88%和16.73%,而同期行业可比公司的平均值分别为9.61%、9.76%和9.9%。近年医疗行业行贿案件居高不下,嘉和美康一方面应收账款快速增长,另一方销售费用居高不下,其业绩增长的质量令人担忧。

同时,嘉和美康还面临着存货的不断攀升。数据显示,报告期各期末,嘉和美康存货分别为0.583亿元、1.03亿元、1.74亿元和2.187亿元,

占当期期末资产总额的比例分别为11.24%、 21.43%、23.00%及28.74%。高企的存货,将带来同样攀升的跌价准备。报告期各期末,嘉和美康按照存货成本高于可变现净值的差额计提存货跌价准备。报告期各期末,该公司存货跌价准备余额分别为13.48万元、421.84万元、715.72万元及761.19万元,金额快速攀升。随着存货规模的进一步增加,嘉和美康需要计提的存货跌价准备会越来越多。

相对优势不明显

招股书披露:“研发的智慧医疗、互联网医疗应用产品在人数据采集、存储及使用思路不存在重大差异,但在数据采集、存储和使用的具体方法和场景上,具有一定优势。”在问询函中嘉和美康在对软件的具体使用方法上有优势所引用的信息并不具有权威性,在问询函回复中嘉和美康坦言:“由于同行业可比公司均未公开披露其核心技术或医疗信息化产品的技术指标,市场上也没有客观、公立的第三方机构出具相关技术对比报告等,先进性分析主要依赖于公司以及核心技术人员对细分领域产品现状的梳理和总结。”

根据Frost&Sullivan 的研究数据,2019年嘉和美康的医疗信息化市场份额为3.7%,位于卫宁健康(15.730, 0.35, 2.28%)(12.0%)、东软集团(10.910, 0.24, 2.25%)(11.7%)、创业慧康(11.480, 0.14, 1.23%)(7.6%)等企业之后。在病历系统信息化软件市场中,嘉和美康在该细分市场中以 17.5%的份额排名第一,领先于东软集团(13.6%)、南京海泰(11.4%)、东华软件(8.460, 0.44, 5.49%)(10.2%)等企业。嘉和美康在医疗信息化的市场占有率不高,电子病历细分市场与同行业其他公司相比领先优势较小,嘉和美康的医疗信息化业务整体仍将面临较大的市场竞争考验。

嘉和美康称盈利指标不理想的原因之一为公司初期投入大量研发支出,但并没有明显的证据表面公司的产品竞争力优于同行,反观嘉和美康的销售费用率和应收账款占比却明显高于同行,账上还存在不少尚未弥补的亏损,经营层面仍需面临考验。