6月10日,深交所创业板受理了福建南王环保科技股份有限公司(简称“南王科技”)的上市文件。公司本次IPO拟融资6.268亿元,保荐机构为申万宏源(4.630, 0.01, 0.22%)证券。

招股书显示,南王科技于2016年10月11日—2020年12月25日期间在新三板挂牌,股票代码为839276。

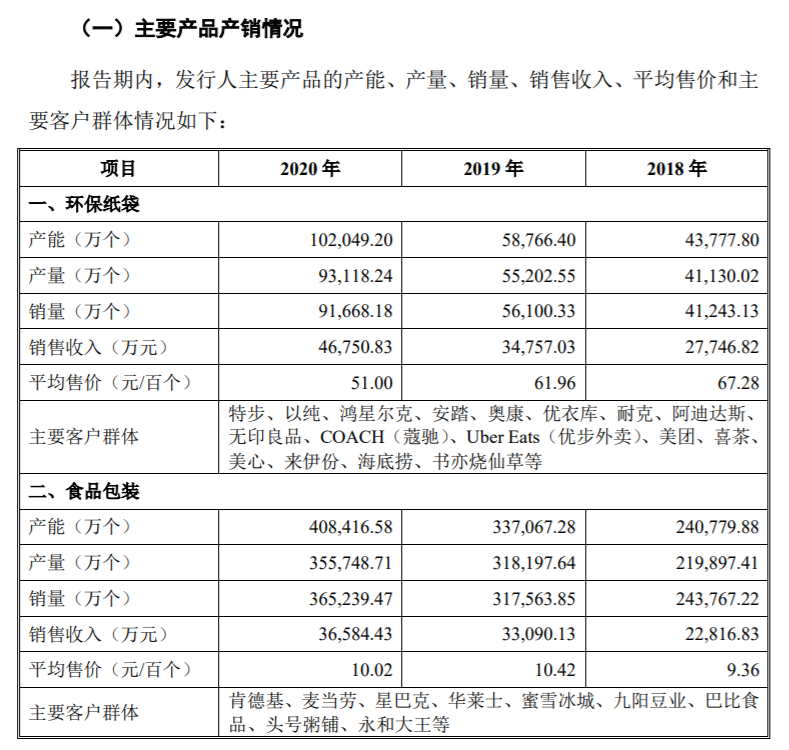

南王科技主营业务为纸制品包装的研发、生产和销售,主要产品为环保纸袋及食品包装。环保纸袋主要应用于日用消费品和快速消费品的外带包装,包括服装、鞋帽、休闲食品、餐饮、商超及百货、药店等社会消费领域;食品包装主要为餐饮行业提供符合食品直接接触标准的纸质内包装,包括QSR 餐厅、咖啡茶饮、烘焙、休闲食品、会议场所等。

原材料成本大降毛利率却在下滑

招股书显示,报告期内(2018年-2020年)南王科技分别实现营业收入5.13亿元元、6.92亿元和8.48亿元,2019年、2020年同比增长34.72%、22.66%;净利润分别为5662.57万元、6399.01万元和6604.64万元。

图片来源:招股书

图片来源:招股书招股书显示,报告期内,南王科技的主营产品分别为环保纸袋和食品包装,其中环保纸袋的收入持续上升,占同期主营业务收入的比重均在5成以上。

招股书披露,报告期内,公司直接材料占主营业务成本的比例分别为77.43%、76.16%和72.00%,呈下降趋势但总体占比较大,因此原材料采购价格的波动对生产成本将产生较大的影响。

南王科技生产所用的主要原材料为原纸。报告期内,公司原纸的采购价格总体呈下降趋势,其平均采购价格分别为6285.44元/吨、5861.16元/吨和5512.58元/吨。

界面新闻记者查阅招股书发现,尽管原材料成本下降不少,公司的毛利率却并没有上升,反而出现一定下滑。报告期内,南王科技的毛利率分别为26.65%、26.91%和25.19%。

从产品环保纸袋来看,报告期内南王科技的环保纸袋销售单价分别为67.28元/百个、61.96元/百个和51.00元/百个,整体出现快速下滑趋势。其中2020年销售单价变动率-17.69%,高于成本变动率-14.07%,由此造成环保纸袋毛利率比2019年下降3.01%。

据招股书披露,2020年环保纸袋毛利率下滑主要由4方面原因造成:其一受疫情影响,毛利率有所下降;其二为了快速抢占线上纸袋的需求,以及颁布限塑令之后新产生的消费市场,公司对部分重要客户如美团等采取积极的竞争策略;其三对东京艺术订单实施全部开袋检查,产品检验成本相应提高,同时公司根据优衣库要求由再生纸更换为原浆纸,生产成本有所提高,但售价未能同步上涨;最后继续受中美贸易战影响,与美国客户协商后价格进一步下降。

此外,2020年南王科技的食品包装的毛利率也出现小幅下滑,由22.67%降至21.70%。

关联方华莱士为第二大客户

图片来源:招股书

图片来源:招股书招股书显示,报告期内,南王科技对前五大客户的销售金额分别为2.90亿元、3.79亿元和4.62亿元,占同期营业收入的比重约为55%,客户集中度较高。

其中,报告期内必胜食品均为南王科技的第一大客户,占同期营收的比重在20%及以上。

值得注意的是,南王科技的第二大客户华莱士系公司的关联方,具体的关联关系如下:

图片来源:招股书

图片来源:招股书南王科技对此表示,公司与华莱士的交易金额较大的原因主要系公司与华莱士的合作关系开始于2015年,主要向其销售食品包装和环保纸袋,其选定合格供应商后一般不会随意变更,因此公司与华莱士一直保持着较好的合作关系;同时随着华莱士门店规模的迅速扩张,对公司产品的需求随之增长,导致其对公司的采购金额逐年增加。

此外,南王科技还将公司向华莱士销售产品和向非关联方销售的可比产品价格与关联交易价格进行对比,并且表示向关联方华莱士销售的大部分产品的销售价格与非关联方之间不存在显著差异,少量产品因功能和结构差异、销售量及相应的竞价策略、生产组织方式等原因而产生一定差异,不存在关联交易价格显失公允的情形,也不存在通过关联交易输送利益的情形。

大幅扩充环保纸袋产能

据招股书披露,南王科技本次拟募资6.27亿元,其中3.89亿元用于年产22.47 亿个绿色环保纸制品智能工厂建设项目,剩余2.38亿元纸制品包装生产及销售项目。

界面新闻记者发现,第一个项目建成后将新增环保纸制品包装产能22.47亿个/年,第二个项目建成投产后将新增环保纸袋产能5.98亿个/年、新增食品包装产能3.89亿个/年,项目建设周期均为2年。

针对第一个项目,南王科技给出的数据显示,报告期内环保纸制品包装产能分别为28.46亿个、39.58亿个和51.05亿个,产能利用率分别为91.73%、94.33%和87.93%,而本次公司新增产能22.47亿个,合计达到73.52亿个,增幅达44.02%,通过计算得出,过去三年产能平均增长率为34.025%,低于本次新增扩产的增幅,产能利用率的平均值为91.33%,但是2020年的产能利用率已经跌下90%,如果未来产能利用率有所下滑,在加大扩产产能上难免存在产能消化风险。

图片来源:招股书

图片来源:招股书招股书显示,针对第二个项目,报告期内南王科技环保纸袋的产能分别为4.38万个、5.88万个和10.20亿个,产能利用率分别为93.95%、93.94%和91.25%,建成投产后将新增环保纸袋产能5.98亿个/年,增幅为58.63百年,而过去三年的平均增长率为53.86%,扩充产能基本持平,但是2020年产能利用率出现下滑趋势,若未来低于90%,对于新增产能的消化是不利的。

报告期内食品包装的产能分别为24.08亿个、33.71亿个和40.84亿个,产能利用率分别为91.33%、94.40%和87.10%,新增食品包装产能3.89亿个/年。但对比2020年产能、产量来看,公司产能还有约5.27亿产能未释放,远超于新增产能,从这个角度来看募资扩产并无太大必要。