2021年5月21日,深交所恢复了锐捷网络股份有限公司(以下简称“锐捷网络”)发行上市审核。锐捷网络的创业板IPO申请是于2020年12月18日获得受理,后因发行人及保荐人更新财务资料,于2021年3月23日中止发行上市审核。

据《每日财报》了解,锐捷网络是福建星网锐捷(20.940, -0.41, -1.92%)通讯股份有限公司(以下简称“星网锐捷”)的控股子公司之一,主营业务包括企业级网络设备及网络解决方案的研发、设计和销售。

锐捷网络此次拆分上市,欲增强资金实力,提升网络通信业务的综合竞争力。但其自身盈利依赖税收优惠,毛利率下降,或存在一定的偿债压力。在这些潜在的风险下,锐捷网络能否实现跨越式发展,也被画上了一个问号。

背靠福建国资委,利润依赖税收优惠

星网锐捷成立于1996年,于2010年6月23日上市,其主要业务包括网路通讯业务、云终端与云支付业务、数字娱乐业务、融合通信业务、车联网及无线通讯系统业务等领域。

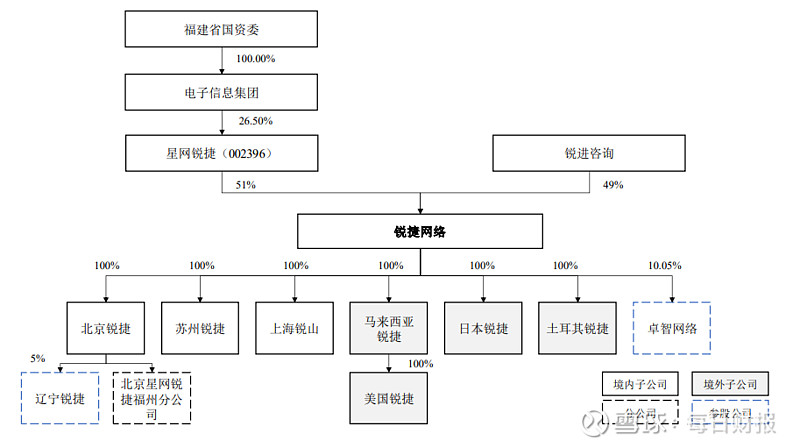

而锐捷网络是由星网锐捷和Finet于2003年10月28日投资设立,彼时星网锐捷出资占比70%。经过一定的股权变动,锐捷网络现由星网锐捷持股51%、锐进咨询持股49%。

从锐捷网络的股权结构不难看出,其背后有福建省国资委的支持。那么此次星网锐捷将其分拆上市,也有助于深化国企混改,优化国资布局,为未来引入战略投资者做好基础。

而于锐捷网络而言,此次分拆将形成其独立的估值体系,可以充分释放其内在价值,使其估值更为合理。同时也助力公司进一步完善内部激励及治理机制,优化财务结构,突出发展优势。

(图片来源:锐捷网络招股书)

(图片来源:锐捷网络招股书)据悉,2020年星网锐捷实现营收103.04亿元,其中企业级网络设备的营收为64亿元,占比62.11%,即星网锐捷超过六成的营收来自于锐捷网络。

在2018-2020年,锐捷网络实现营收分别为42.82亿元、52.2亿元、66.98亿元;利润总额分别为3.13亿元、3.43亿元、2.5亿元,营收保持增长态势,利润在2020年出现大幅下滑。

另外《每日财报》发现,锐捷网络的利润高度依赖税收优惠政策。据悉,在报告期内,公司享受的税收优惠金额分别为1.73亿元、1.43亿元、1.62亿元,占当期利润总额的比例分别55.16%、41.63%、64.78%。可见,剔除税收优惠后的业绩将与现在大相径庭。

毛利率逐年下滑,芯片采购依赖国外

在信息化加速、数字化转型的当下,网络安全产品行业的竞争也愈发激烈,锐捷网络也正在面临市场的严峻考验。而毛利率的高低则一定程度上反映企业产品的竞争力。

报告期内,锐捷网络的综合毛利率呈下降趋势,分别为46.07%、45.43%、38.16%,其中2020年较上年下降了7.27个百分点。对此,锐捷网络表示主要系公司产品及业务结构调整所致。

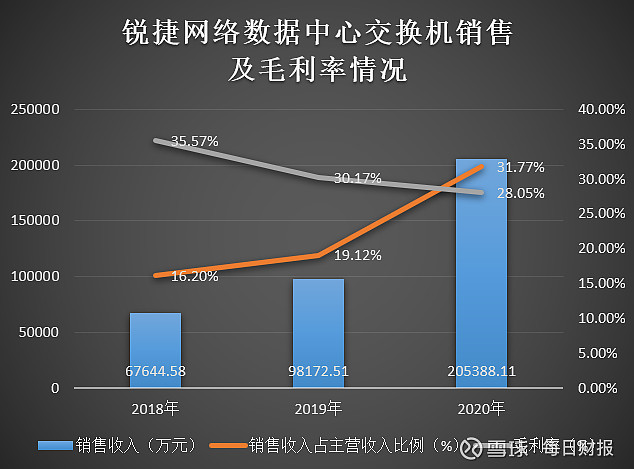

据悉,锐捷网络的数据中心交换机的销售收入占主营业务收入的比例从2019年的19.12%提升至2020年的31.77%,占比显著提升。但公司在该项产品的毛利率却逐年递减,从2018年的35.57%下降至2020年的28.05%。

(

数据来源:锐捷网络招股书)

目前,锐捷网路也开展了100G数据中心接入交换机产品及400G数据中心核心交换机产品的研发,欲以此提升相关产品的整体毛利率水平。

从公司的成本投入来看,锐捷网络产品的主要原材料包括芯片、元器件、光模板、电路板等,其中芯片是其网络设备产品的核心零部件。目前,公司主要使用Broadcom等国外厂商的芯片。

报告期内,公司各期的芯片采购额分别为4.49亿元、6.79亿元、11.19亿元,占当期采购总额的18.36%、22.26%、22.71%。去除代工代采模式下整机采购金额影响后,公司各期芯片采购额占公司当期原材料采购总额的比例分别为40.21%、43.81%、44.71%。

如若未来国际经济贸易形势出现重大不利变化,锐捷网络或面临芯片供应不足的风险,可能对未来的生产经营产生不利影响。

资产负债率居高不下,或存偿债压力

在强者林立的竞争环境中,技术和资金成为与其他竞争者并驱争先的重要因素。据招股书披露,锐捷网络此次拟募资22亿元,用于新一代网络通信系列设备研发及产业化、云端融合解决方案研发及产业化项目、数据通信研发技术平台及补充流动资金。

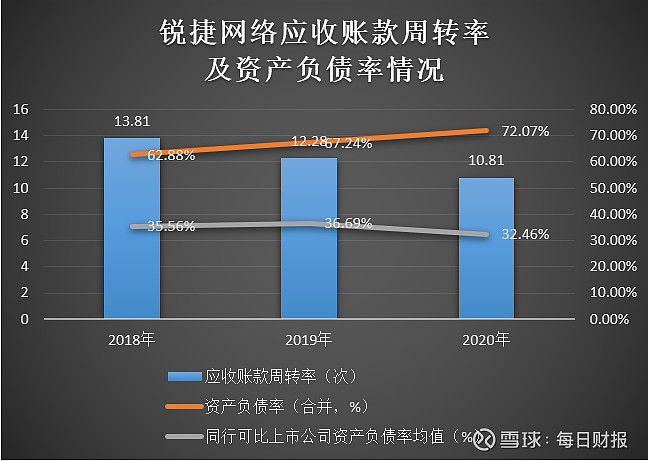

报告期内,锐捷网络的资产负债率(合并)分别为62.88%、67.24%、72.07%,而同期同行可比上市公司的均值为35.56%、36.69%、32.46%。可见,公司的资产负债率显著高于同行可比上市公司的平均水平,且呈现逐年递增的趋势。

与此同时,报告期内锐捷网络的应收账款账面价值分别为30791.74万元、49128.95万元、68849.65万元,呈现逐年递增的趋势;应收账款周转率分别为13.81次、12.28次、10.82次,呈现逐年下降的趋势。

(数据来源:锐捷网络招股书)

(数据来源:锐捷网络招股书)对此,锐捷网络表示业务拓展所需补充的流动资金主要来源于控股股东及短期银行借款,导致公司偿债能力指标与已上市公司存在一定差异。另外,公司部分直销客户的合同执行周期相对较长,导致应收账款回款周期相应变长。

从研发创新上来说,报告期各期,锐捷网络的研发费用占营业收入的比例分别为17.22%、16.71%、15.2%,研发人员占比分别为50.15%、49.53%、50.94%,研发投入水平保持稳定。

但考虑到ICT产品的技术更新迭代快,应用场景及客户需求也在不断变化,公司需要不断调整研发和创新方向,才能紧密贴合市场需求。且在研发过程中,一些关键技术若未能突破,性能指标无法达到预期,公司将面临研发失败的风险。