随着我国经济的持续、稳定、快速发展,汽车、建材、家电、电子等领域应用不断加强,塑料制品行业呈现出较快的发展态势,市场需求总量不断增加,带动了对抗氧剂的需求。

作为一家专业从事高分子材料化学助剂研发、生产及销售的高新技术企业,营口风光新材料股份有限公司(下称风光新材)借助行业的良好发展空间,已向深圳证券交易所递交招股说明书,申请登陆创业板。最新消息显示,该公司首发上市申请已获通过。

此次IPO,风光新材拟公开发行人民币普通股(A股)不超过5000万股,拟募集资金9亿元,用于投资烯烃抗氧化剂催化剂项目。

《投资时报》研究员查阅招股书注意到,2018年至2020年(下称报告期)风光新材营收整体呈增长态势,但是净利润出现较大波动,2019年净利润较上一年减少5.37%。此外,该公司还存在应收账款余额高企,研发费率低于同业以及募投项目属于重污染行业等问题。

针对以上情况,《投资时报》研究员电邮沟通提纲至风光新材相关部门,截至发稿尚未得到公司回复。

应收账款高企

风光新材成立于2003年,是一家为全球高分子材料工业提供聚合物添加剂和解决方案的核心助剂材料供应商。该公司以生产及研发高效橡塑助剂系列产品为主,产品主要为受阻酚类主抗氧剂、亚磷酸酯类辅助抗氧剂等单剂产品,并在此基础上根据客户的需求,提供一站式高分子材料助剂解决方案及产品。

《投资时报》研究员梳理公司招股书发现,报告期内,风光新材营业收入分别为5.97亿元、6.44亿元以及7.06亿元,呈增长态势,不过净利润有所波动,分别为1.33亿元、1.26亿元、1.43亿元。

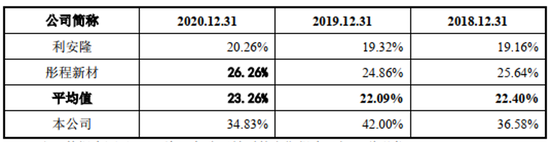

报告期各期末,风光新材应收账款账面余额分别为2.18亿元、2.70亿元以及2.46亿元,占营业收入的比重分别为36.58%、42.00%以及34.83%,虽然最近一年的占比有所下降,但是远高于同行业平均水平,同行业上市公司平均值为22.40%、22.09%以及23.26%。报告期各期末,风光新材应收账款账面价值分别为2.06亿元、2.52亿元以及2.31亿元,占总资产的比例分别为27.03%、29.12%和20.94%。

整体来看,风光新材应收账款处于较高水平,如果出现下游客户不能按期及时回款的情况,可能会给公司带来一定的损失,对公司盈利和资金状况造成不利影响。

针对2019年末应收账款增加的情况,风光新材在招股书中称,首先,公司年度营业收入较上年增长7.85%,随着营业收入增长,应收账款余额也随之增长;其次,2019年公司客户中国石油(5.110, -0.04, -0.78%)四川石化有限责任公司、陕西延长石油物资集团江苏有限公司收入增长较快,由于该客户回款相对较慢,导致期末应收账款余额有较快增长。

对于应收账款余额占营业收入比例高于同业公司均值,风光新材称其客户群体与同行业上市公司不同。彤程新材(47.360, 1.36, 2.96%)与利安隆(42.310, 1.41, 3.45%)的主要客户以国内民营大型上市公司或国外化工巨头为主,账期较短,而风光新材的主要客户为中石化、中石油、国家能源集团等大型央企为主,客户结算周期相对较慢,导致应收账款占收入的比重高于同行业上市公司。

风光新材应收账款余额占营业收入的比例与同行业上市公司比较

数据来源:风光新材招股书

研发费用率低于同业均值

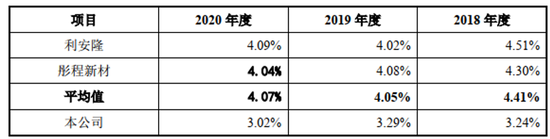

在招股书中,风光新材声称“公司技术研发坚持以自主创新为主,以市场需求为导向,通过不断加大研发及技术投入,完善技术创新体系和机制,攻克行业内多个技术难题”。但是整体来看,风光新材的研发费用率却波动下降。报告期内,该公司研发费用分别为1930.87万元、2119.97万元以及2130.62万元,占营业收入的比重为3.24%、3.29%以及3.02%。

2020年,公司营业收入增幅为9.66%,而研发费用增幅却仅为0.50%。相较于营业收入的增幅,研发费用的增幅几乎可以忽略。

此外,风光新材的研发费用率在同行业可比公司中也一直处于垫底水平。报告期内,同行业公司研发费用率的平均值为4.41%、4.05%以及4.07%,高于风光新材的研发费用率。

招股书中也指出,若公司无法保持持续创新能力,无法及时研发出业内领先的新技术,无法适时为客户推出定制化的高品质创新产品,将对公司的市场竞争地位和盈利能力产生不利影响,可能面临技术迭代风险。

风光新材研发费用率与同行业公司比较

数据来源:风光新材招股书

募投项目属重污染行业

《投资时报》研究员注意到,风光新材此次募集资金投资项目主要用于公司抗氧剂产能规模的扩张及产业链的延伸,并进一步丰富公司产品种类。募投项目建成达产后,公司将新增抗氧剂产能66700吨/年、烷基酚产能42000吨/年、开口剂产能5000吨/年、催化剂产品230吨/年、三乙基铝8000吨/年、异丁烯30000吨/年。

产能扩大的同时污染物也将随之增加。风光新材在招股书中披露,此次募投项目属于重污染行业,项目生产过程中产生的主要污染物为废气、废水、固体废物和噪声。但是该项目已经取得有权主管部门榆林市生态环境局的批复,可在《环境影响报告书》批复范围内建设项目,募投项目属于重污染行业的情形不会影响募投项目的最终实施及产能扩张。

事实上,报告期内风光新材曾被列入营口市2019年度重点排污单位名录。不过,由于积极推进“煤改气”工作,并于2020年全部拆除燃煤锅炉,该公司后续未被列入重点排污单位名录。

而风光新材在招股书中也坦言,随着国家可持续发展战略的全面推进和碳达峰、碳中和工作的深入开展,社会对环境保护日益重视,未来可能会出台更为严格的环境保护标准,加大对违法排污的处罚力度。若公司在环保政策和标准发生变化时不能及时改进以达到相应的要求,可能因此遭受主管部门处罚,甚至可能被要求停产整改或关闭部分生产设施,将对公司生产经营造成不利影响。