万达商业债券在岸和离岸间利差扩大,超过2017年均值。是在岸投资者过分悲观,还是离岸投资者低估风险?

大连万达商业地产(下称万达商业)在岸和离岸债券间的利差扩大,体现出在岸债券持有者对万达商业存在风险不确定性的担忧加剧。

根据中国债券信息网提供的数据,万达商业债券在岸和离岸间利差2017年年内均值约为1.9个百分点;而目前在岸债券收益率,比同期到期的离岸债券高出逾3.5个百分点。

2018年11月到期的万达商业离岸债券收益率,自8月25日以来上涨26bp,至5.85%;2019年9月到期的万达商业在岸债券收益率则飙涨41bp,至9.74%。

轻资产策略是万达“还魂丹”?

惠誉国际8月31日维持其对万达商业的BBB信用评级,称由于万达集团目前推行的轻资产策略,信贷情况预计会有更大的改善。万达商业的母公司即为万达集团。

万达7月将文旅和酒店资产的重资产出售给两大地产巨头融创和富力后,快速启动资产重组,万达酒店发展与大连万达商业进行资产互换,万达酒店发展收购万达文旅的全部股权,又将存在高杠杆的海外资产全数出售给了万达商业。

据惠誉国际,截止6月30日万达商业仍持有逾1000亿人民币(约合150亿美元)的现金,而其短期债务不到300亿人民币。惠誉国际表示,资产重组计划一旦完成,万达商业的现金池预计将增加680亿人民币,确保接下来18个月中该公司的资金流动性充足。

摩根大通也持类似观点,在上周的报告中建议增持2018年和2024年到期的万达商业离岸债券。摩根大通认为,随着万达商业重资产出售、杠杆率下降,万达商业离岸债券在接下来3个月中的表现将领先大市。

不过也有机构分析师对此表示异议。法国巴黎银行建议投资者应当尽快退出万达商业离岸债券的相关交易,野村证券则建议继续减持。

在岸投资者过分悲观 还是离岸投资者低估风险?

中国监管机构加强对海外高杠杆并购大户的资金管制过去近两个月,国内债券市场仍“心有余悸”,在内地获AAA评级的万达商业在岸债券收益率升至9%以上,竟达中国同等评级公司债券收益率平均水平的近两倍。

“中国投资者担忧的是非经营风险,” 国泰君安证券首席债券分析师覃汉8月15日曾表示,“风险的不确定性可能会持续一段时间。但这并不意味着万达商业的信用基本面存在任何特别问题。”

新加坡独立信贷研究机构Lucror Analytics的信贷分析师Chuanyi Zhou表示,“在岸和离岸之间对于非经营风险,特别是在‘传言’方面的理解似乎不同。很难说是在岸投资者过分悲观,还是离岸投资者在未掌握更多信息的情况下低估了风险。我们更倾向于在岸投资者的观点。”

虽然其他中国地产公司同样存在在岸债券收益率高于离岸的情况,但利差相对较小。恒大集团2020年人民币票据收益率为7.31%,同期美元债收益率为6.18%。万科公司2020年在岸债券收益率为4.81%,而其2019年离岸债券收益率则为2.78%。

非经营风险扑朔迷离 法巴银行:万达是个黑箱

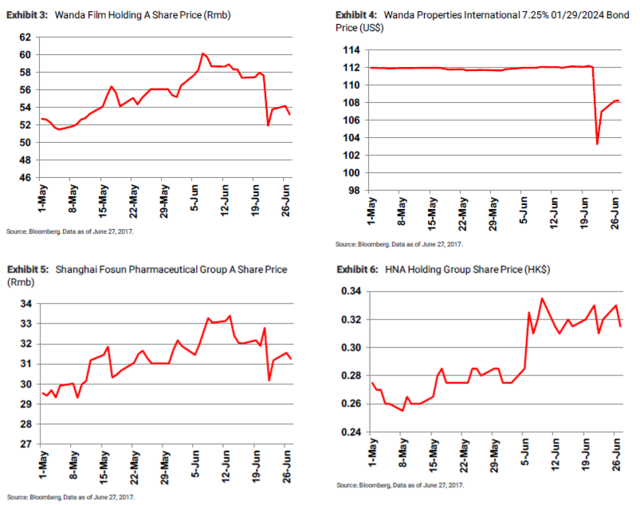

6月22日财新报道称,中国银监会于6月中旬要求各家银行排查包括万达、海航集团、复星、浙江罗森内里在内数家企业的授信及风险分析,排查对象多是近年来海外投资比较凶猛、在银行业敞口较大的民营企业集团。这些企业发行的在岸和离岸证券价格随即遭遇严重下行压力(下图),直到26日交易才大致恢复稳定。

来源:摩根士丹利

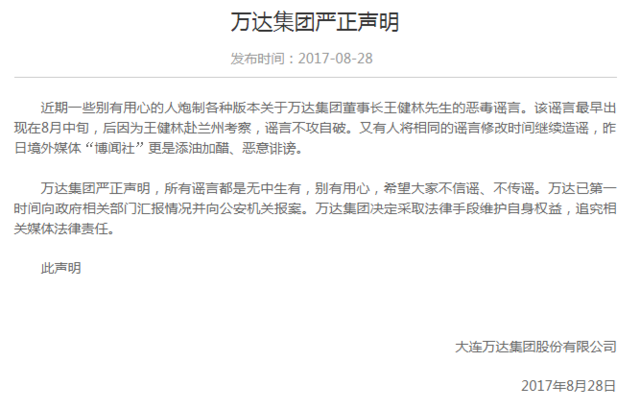

8月28日,万达集团发表声明,回应王健林被边控传闻称,关于王健林的所有谣言都是无中生有。

法国巴黎银行亚洲信贷策略主管Charles Chang上周在一份报告中称,由于缺乏相关信息反映中国政府针对该公司的行政意图和处理措施,万达事态发展就如同“一个黑箱,在外部人士看来云里雾里”。

野村证券信贷分析师Tony Chen则表示,“离岸投资者对于在岸非经营风险反应可能更为冷淡,或者对于事态发展关注并不是那么密切。”