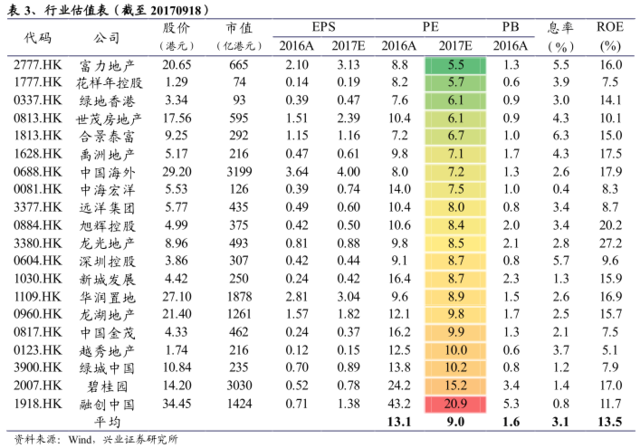

兴业证券目前对房地产行业的平均估值对应2016A/2017E的13.1/9.0倍PE,1.6倍PB,平均股息收益率为3.1%。在上市地产公司合约销售持续超预期的前提下,行业整体估值有望继续上行。因此,维持对行业“推荐”的评级。

兴业证券认为港股上市地产公司的优势在于品牌、资金还有规模。另外,“沪港通/深港通”对港股地产仍然是资金净流入。其中,行业首选为中国金茂(00817)、旭辉控股(00884)和龙湖地产(00960)。强烈关注中国海外(00688)、华润置地(01109)、合景泰富(01813)和远洋集团(03377)。

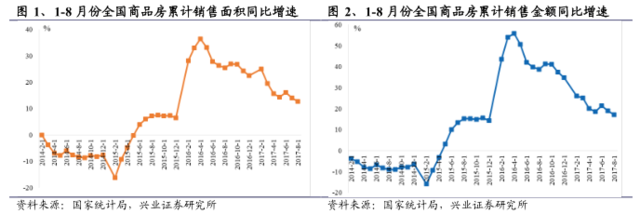

1-8月份商品房销售增速回落,符合预期:国家统计局公布数据显示,1-8月份,商品房销售面积98539万平方米,同比增长12.7%,增速比1-7月份回落1.3个百分点。商品房销售额78096亿元,增长17.2%,增速比1-7月份回落1.7个百分点。商品房销售面积/金额同比增速继续回落,符合预期。分城市来看,一线/二线城市上半年累计销售面积同比增速分别为-38%/-34%,三、四线城市表现依然较好,累计销售面积同比增速为19%。下半年商品房的销售面积/金额同比增速将继续回落。

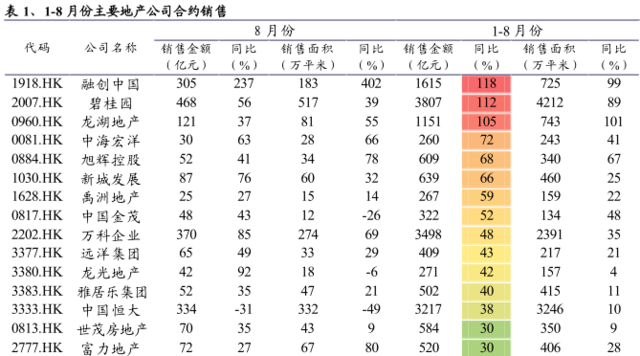

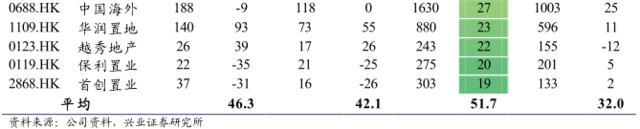

下半年推盘力度加大,上市公司销售保持高增速:主要上市地产公司1-8月份的销售表现依然好于行业平均水平,累计合约销售金额和面积的同比增速为51.7%和32%,远高于行业的17.2%和12.7%。表现较好的公司有融创中国、碧桂园和龙湖地产,合约销售金额分别同比增长118%、112%和105%,合约销售面积分别同比增长99%、89%和101%。上市地产公司的销售增速能够维持主要由于下半年的推盘力度加大,可售货值更丰富。

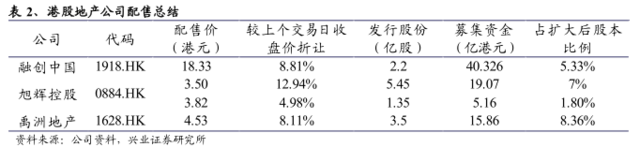

地产公司配股是新的起点:目前融创中国(01918)、旭辉控股(00884)和禹洲地产(01628)三家公司做了配股,分别发行了2.2、6.8和3.5 亿股,分别募集了40.326、24.23和15.86 亿港元。当前,地产公司配股有利于改善其财务状况,降低净负债率,为后续发展奠定基础。在严格限购限贷的政策下,中大型上市地产公司逆市扩张,资金、品牌优势明显,以远高于行业平均水平的增速扩充规模,行业集中度大幅提升。后续会有更多的地产公司配股,但是地产公司配股不是终点,而是新的起点。

人民币汇率大逆转利好港股地产公司:人民币贬值对港股上市地产公司是双重的负面影响,年初市场对人民币汇率偏悲观,但实际情况大超预期。截至2017年9月18日,人民币汇率中间价为1美元对人民币6.5419元,年初至今人民币升值幅度达到6%。利好港股上市地产公司。