最近,新一批港股通名单生效后,金斯瑞生物科技、民生教育、中国奥园等港股通新秀轮番表演。相较之下,此前一直被称为“北水爱股”的IGG(00799)就显得有些落寞。

智通财经APP获得的数据显示,自8月以来,虽然IGG依然是港股通十大活跃成交股的常客,但却是净卖出居多,尤其是近8个交易日,其港股通资金的成交情况均为净卖出。其港股通资金的持仓占比整体呈下滑态势。

截至9月7日,IGG的港股通资金持仓占比为8.18%,较8月7日减少了4.34个百分点;港股通持股数量减少了5800万股。少了南下资金的支援,IGG最近一个月的股价也有所回落,即便中报业绩大幅增长,其整个8月股价仍下跌6.84%。

从备受宠爱到遭到冷遇,这6个月时间经历了什么?让智通财经APP来复盘。

北水南下推出一波小高潮

作为国内最早出海的一批游戏公司,过去IGG的业务重心大都在放在海外运营。所以很长一段时间,国内对其知之甚少。

靠运营MMO和RPG类客户端游戏起家的IGG,于2013年前后进入手游市场,同年7月推出起第一款爆款级别手游《城堡争霸》。同年年底IGG登陆港股创业板上市,2015年7月成功转至主板。

《城堡争霸》的成功也让IGG的收入和排名都提升了一个量级。虽然其当时在国内名气不算很大,但按2015年全年的收入计算,IGG在Google Play平台位列全球手游开发商第14位,位居其身前一位的正是著名公司EA,而Gameloft、Blizzard等著名公司都被IGG踩在了脚下。

不过当时,IGG的股价似乎并未随着业绩一同起舞。仅仅只是在上市初期上涨了一波,而在其业绩正在发生量级变化的2014年,其股价反而是在步步走低。

(IGG2013年11月-2015年12月的日K图,行情来源:富途证券)

从估值来看,IGG的估值也一直处于较低位置。WIND资讯的数据显示,2014年9月至2015年底,其PE平均值为11.6倍。这一估值在同一时期港股市场上的游戏行业中处于低位。

当时,资本市场对于IGG的担忧也大都集中在这几点:《城堡争霸》的生命周期是否及预期,以及仅靠一款游戏吃饭,业绩增长是否具备延续性。

毕竟,再火爆的游戏的生命周期都是有限。研发能力和创新能力才是游戏企业的命脉。对于游戏企业而言,能否在旧游戏衰退前推出下一个爆款,才是决定其业绩走势和成长性最重要的因素。

2016年3月,IGG推出新游戏《王国纪元》。这款全球同服的SLG游戏不仅在成长速度超过《城堡争霸》,还帮IGG修补了在ios上的短板。此前该集团的《城堡争霸》仅仅只是在安卓平台表现较好。

另一方面,5月到7月时,IGG还曾数次出手回购。即便如此,2016年前大半年,IGG的股价仍都处于横盘阶段。2016年全年,该集团的平均PE约为16.49倍,仍处于行业低位。

直到今年3月被纳入深港通,IGG的股价才开始突破。毕竟目前,手游经过前两年爆发性的增长后,目前已成为国内规模最大的游戏市场。公开数据显示,国内手游市场收入规模可达到300亿元。并且腾讯和网易也让投资人明白拥有爆款的游戏企业,业绩增长潜力无穷大,相当于拥有了“现金奶牛”。

智通财经APP获得的数据显示,被调入港股通后的两个月,IGG的股价上涨逾93.5%。截至到9月7日,IGG自调入港股通标的后累计涨幅仍高达约123.5%。

业绩会后步入横盘状态

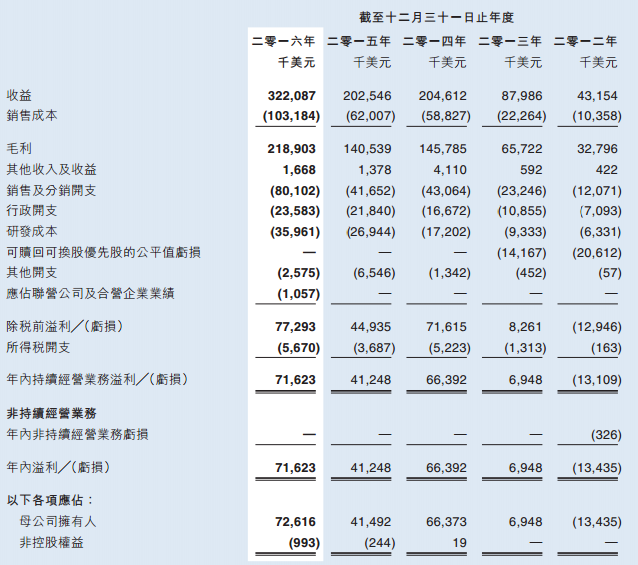

IGG的表现也没有让这些投资人失望。8月底,该集团公布2017年上半年的业绩――实现收入21.3亿港元,同比大幅增长117%;5.9亿港元,同比大幅增长205%,也超过2016全年所得净利润5.6亿港元。

然而,IGG这份漂亮的业绩已在投资者的意料之后,相关利好也早已在前期股价上反应。所以业绩发布会当天,8月28日,该股高开低走,股价仅上涨了1.5%。业绩会次日,其股价也仅涨了0.16%。

雪上加霜的是,8月29号至今,IGG的港股通资金每日成交情况均为净流出。随着部分前期入场的港股通资金获利离场,短期内又没有刺激股价上涨的消息,IGG近日的股价也开始呈现横盘状态。

(IGG2017年3月至今日K图,行情来源:富途证券)

未来仍可期

那问题来了,长线来看,IGG是否还有机会再上演漂亮行情?下一次起飞在何时?或许可以从以下几个层面来思考。

首先,先来看一下行业。众所周知,国内手游行业规模虽大,但是竞争相当激烈,马太效应明显。公开数据显示,市场上拥有手游业务的公司达上万家。TOP10游戏企业自研移动游戏产品总流水611.5亿元,占移动游戏市场实际销售收入高达74.6%。而在这其中,有一半的收入被腾讯和网易两家公司占去。

不过IGG的主战场一直是在海外,其一半以上的收入亦来自海外地区。因为目前国内游戏市场拥挤,海外市场成了游戏企业的新战场。毕竟除了欧美、日韩等传统成熟市场之外,还有中东、东南亚等具有潜力却尚未完全成熟的市场。

数据显示,上半年,国内自主研发网络游戏海外市场实际销售收入出现大幅提升,约为39.9亿美元,同比增长57.7%,中国自主研发移动游戏在海外市场拓展加速成为业绩增长的主要动力。

与刚开始出海寻求活路的国内游戏企业相比, IGG具备了较大优势。出海十年的IGG在10余个国家和地区都有设立研发、运营团队,在全球化运营、研发和市场方面积累了丰富的经验。

接下来再看看《王国纪元》生命周期。众所周知,即便再火爆的游戏,生命周期也大概在三年左右。加上现阶段手游行业竞争激烈,部分游戏的生命周期甚至不及预期。那《王国纪元》的生命周期会怎么样呢?可以看看这几组数据。

第一,截至2017年6月30日,《王国纪元》的月活跃用户为670万,而已经上线运营4年多的《城堡争霸》月活跃用户在800万。如果以该数据来做参考,《王国纪元》的用户增长空间还很大。这从某种程度上反应了其流水增长同样具备较大的增长空间。

第二,因为游戏用户数量的增长很大程度上取决于企业的运营能力以及导入用户的能力。上文中也提到,运营一直是IGG的强项,并且其是面对多个市场采取全球化运营,这也能分散因单一市场用户数量下滑带来的负面影响。

IGG的管理层在业绩会上也表示,有信心将《王国纪元》的生命周期维持4年到5年以上。从IGG的第一款爆款手游《城堡争霸》目前的流水和用户量来看,这对于IGG而言,或许不是难事。

《城堡争霸》推出已近4年,2017年上半年的月均流水仍能保持在1100万美元,并未较2016年下半年有较大的下滑;月活跃用户达800万,而2016年年底该游戏的平均月活跃用户为900万。

第三点是,上文中提到的,游戏公司的命脉――研发能力――下一个爆款在哪里?从IGG半年报介绍中来看,其今年还会有5款新游戏,主要为三消类和策略类游戏。其实从IGG这两年的新游戏研发中可以看出,其研发会较为偏好策略类游戏。

关于这一点,此前IGG的首席运营官许元曾在接受智通财经APP采访时表示,因为策略类游戏生命周期最长,ARPU也是最高。

智通财经APP获得的数据显示,策略类游戏在全球具有广泛的发展空间,2016年全球手游市场,策略类移动游戏数量占9.9%。并且在美国市场,2016年7月策略类移动游戏收入位列第一。

国内方面, TalkingData的数据显示,截止2017年5月,玩家游戏偏好方面,动作类、卡牌类、棋牌类、休闲类游戏的都有明显降幅,而策略类成猛增趋势。

《中国策略类移动游戏全球发展报告》中也提到,尽管策略类游戏是全球游戏市场收入最高的品类,远超RPG、ACT等。不过这一类别在国内的市场还没有被充分打开,目前收入最高的手游类别仍是RPG、ARPG、MOBA等市场最熟悉的类型。

从这一点来看,IGG的新游戏研发方向是具备了出爆款的体质。当然,这项工作更重要的是研发团队的实力。据智通财经APP了解,IGG在研发团队方面也下了不少功夫。为了让游戏的文化和美工更加具备全球化特质以及适应相关市场,除了内地之外,IGG在中国台湾、新加坡、日本、俄罗斯、白俄罗斯等国家及地区都有研发团队。

该集团半年报显示,期内,其研发费用2170万美元,同比增长约34%。其研发人员占总人数的54%。

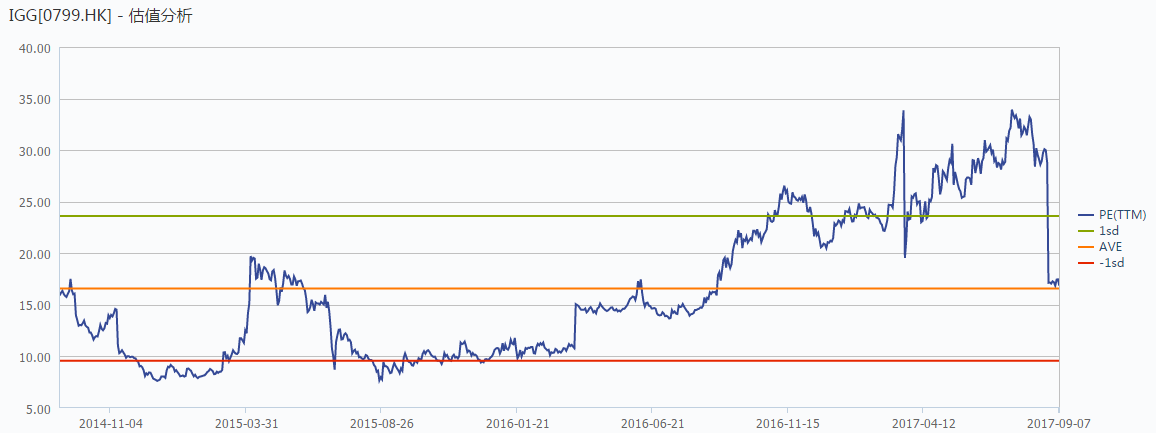

最后,再来看看现阶段的估值。IGG的管理层在业绩会上表示,预计下半年每月流水在6月5500万美元基础上逐月增加200万美元,2017年化流水约6.77亿美元。

按这一流水保守估算,2017年净利润大约为13.24亿港元,对应9月7日收盘价的PE约为12.25倍。这一估值在游戏行业来说仍处于相对较低位置。另外,IGG对股东的慷慨众所皆知,今年上半年90%的净利润也都回馈给了股东。

总的来说,尽管短期内并无利好消息刺激,IGG未来业绩的增长仍然可期,如果还有下一个爆款,其估值必然还将再上一个台阶。但仍需留意IGG接下来新游戏的表现情况以及市场上同类型的游戏竞品推出之后对《王国纪元》的影响情况。