在这个信息化时代,任何「不对称」的信息都是致命的,更何况是在资本涌动并且拥有做空机制的港股。在利益面前,屡屡恶意狙击的并杀红了眼Emerson Analytics又开始发难,这一次把矛头对准了国内实时社交视频平台天鸽互动(1980.HK),意图很明显,做空赚钱。只是貌似没有诚意,如此一份被业内嘲笑不专业的做空报告真的拿的出手么?

仔细看了下关于Emerson Analytics针对天鸽互动的做空,在该沽空报告中,Emerson Analytics质疑的主要有下面几点:

1、最大分销商的收入不足以支撑天鸽互动的营收

这恐怕是这份做空报告中最大的笑点。 Emerson Analytics在沽空报告中指出一家名为海象网络的公司在网上发布了一篇「海象集团助攻天鸽互动成功上市的文章」,并声称是9158视频社区的唯一娱乐运营商。而该网络去年又在某招聘网站发布招聘广告,提供9158视频社区,新浪秀等业务服务。从而断定海象网络是天鸽互动的最大分销商,这样的逻辑推理实难相信出自专业的做空机构之手。

然后以最大分销商为基础,2016年,天鸽财报中「在线互动娱乐服务」收入为7.59亿人民币,其中23%来源于其最大的经销商。这样计算出是1.76亿人民币 ( = 759 * 23% )。考虑到经销商在TUS中收入占比是65%,最大的经销商应获得3.27亿人民币的收入因此,爱默生认为,海象网络的收入应该是3.27亿!

好,接着得出结论了根据爱默生对ECIS的调查显示,海象网络去年的收入仅为850万人民币,或者说小到仅为其应达到的金额的2.6%,从最大经销商营收的不匹配得出了天鸽互动营收造假的结论。这样的三段论不免让人讶异。

首先我想问问这个著名沽空机构的情报工作是怎么做的?标的公司的情况,经销商的情况难道不应该实地考察或者至少向相关公司进行求证吗?就仅凭网络上的一篇文章和几个招聘广告就得出了最大经销商这样的结论?

再说说这个因果逻辑,Emerson Analytics首先假定的是海象是最大分销商的这个判断,然后通过海象仅百万的收入与天鸽互动财务报告中最大分销商的收入不相匹配从而得出了天鸽互动营收造假的结论。从头到尾,Emerson Analytics仅仅凭借网上的一篇文章和几则招聘广告就得出了天鸽互动财务造假的最大前提,而恰恰是Emerson Analytics得以混淆视听的最大前提,即海象网络是天鸽互动最大的分销商的假设遭到了赤裸裸打脸。天鸽互动复牌发布公告称其所指六家分销商其中三家包括所谓最大分销商海象,并非集团的分销商。你说它是最大的分销商,而事实却是它连分销商都不是!

2、通过与六间房渗透率的对比指控控天鸽互动虚增收入

Emerson Analytics采用六间房来与天鸽互动的渗透率数据来进行对比,这就奇怪了,要对比业务数据至少在业务模式上要相同或者相近吧,而Emerson Analytics似乎连六间房和天鸽互动的运营模式都没弄清楚。通过2013年艾瑞咨询的报告显示,当时六间房是网页端,而天鸽互动用的是客户端。Emerson Analytics特地忽略了这一点区别就拿用户渗透率来做对比,首先网页端不需要注册,不需要下载,和微信小程序一样用完即走,从这个角度上来讲用户的粘性是比较低的。而且通过广告投放,短时间高峰期内数据量激增也是可能的,按照Emerson Analytics对渗透率的计算方法:该月份唯一身份访问者的总数除以同一个月所有视频流社区的唯一访问者总数。也就是点进去一次就增加一次,这种计算方法对网页端无疑来说是有利的。

而天鸽互动通过客户端,是需要下载注册之后才能点进去算访问者数量,多了两道程序,那么渗透率自然不如六间房。但是用渗透率就此来对比得出收入的假设是否合理呢?我只想说,简直张冠李戴。用户下载客户端注册并浏览的渗透率可能是不如六间房,但是恰恰相反,能够愿意下载并注册的客户的留存率以及用户粘性无疑是比较高的。这也就是为什么在艾瑞的报告中能有9158高额的付费用户和ARPU值高于其他平台的结论了。而从数据上我们也可以看到:

9158的男性用户占比75.1%,比六间房高了近20%,19-24岁的用户占比37%,也比六间房高了近12.5%。众所周知秀场的观众是以男性为主,付费的比例以及ARPU值也自然就高。而19-24岁这个年龄段更是毫无疑问的付费主力军,他们没有生活上的压力,不用天天担心房子、车子、家庭的压力,主要的支出都为娱乐性的支出。而像六间房18岁以下用户占比比天鸽互动多出了6个百分点,请问18岁以下的学生有很多金钱来进行秀场的打赏吗?再看一张图进行对比,

如果说通过用户渗透率与收入的不成正比来判断收入造假,那么请问Emerson Analytics ,YY与六间房差不多的渗透率收入却比六间房多了一个天鸽这又怎么解释呢?

所以Emerson Analytics这种不以用户结构和运营模式为基础而单纯以渗透率来判断天鸽互动营业收入不合理的结论是不恰当的。所以这也是我的疑问,Emerson Analytics为什么偏偏要拿2013年的两家业务模式都不尽相同的两家公司做对比。到底是不专业还是就是为了混淆视听?

3、其通过数据监控提出对天鸽互动月度活跃用户虚高的怀疑

其在报告中提到天鸽互动在2016年的并发用户不及六间房的十分之一,并在某几天做了24小时的两次监控,并且煞有介事的说将paopao8.com和几个重复的社区(tiao58.com,99cu.com和posong区)再加上另外两个(WannaChat和Tangguo100.com)从分析数据中排除,显得他们很专业很细致的只分析主流的9158视频社区,新浪秀和新浪展示的数据而排除其它干扰项。让大家以为他们的专业报告是从实际情况分析出的数据得来的。

而事实上呢?天鸽互动在2016年二季度推出了移动端的视频应用并且在2016年底已经活跃用户占比47%,付费用户占比63.9%。而报告中提及的同时在线用户数量并未包含天鸽手机在线直播应用平台的同时在线用户数量。

可见其并不是真实的了解天鸽互动的发展动态,甚至可以说是不了解移动互联网直播领域的发展方向9是说他们其实根本就是知道,只是故意隐瞒不提从而满足他们做空报告的需要。

4、最后是通过对带宽费用的质疑指控其虚构用户

还是前面说到的那个问题,Emerson Analytics依旧是使用了不恰当的方法以错误的假设来计算宽带费用。Emerson Analytics错误的假设了一个大前提,就是同时在线用户峰值和月度活跃用户呈线性关系,也就是说用户越多峰值越高,那么带宽成本也应该更高才是。很明显这不是一个线性关系。首先,天鸽互动在其招股说明说中就有提到:集团凭借技术上的优势,允许最大程度上减少传输内容所占用带宽的同时,提供清晰的影音传输。

其次,Emerson Analytics也没有从经营角度考虑过服务商会对大客户给出价格优惠,从而获得更低的价格。更不用说什么错峰租赁、云服务和逐年下降的带宽价格。Emerson Analytics这种逆推的方式首先把结果确定下来再强调假设的正确性如何站得住脚?这就好像强行假设每个公司的技术都是一样,另外即便是无出入,统计口径和对外报价和实际到手价格存在差,各个公司成本也不一样。再看一张图,天鸽互动和陌陌、YY之间的带宽费用对比:

不论是2015年还是2016年,天鸽互动的人均带宽费用均是介于陌陌和YY之间的,如果说天鸽互动是处于某一个极端值你有说法倒也能理解,但现在是「比上不足比下有余」处于行业主流企业的中间水平这又有什么不合理的?

5、最后我想说一下Emerson Analytics这篇做空报告的真实目的所在

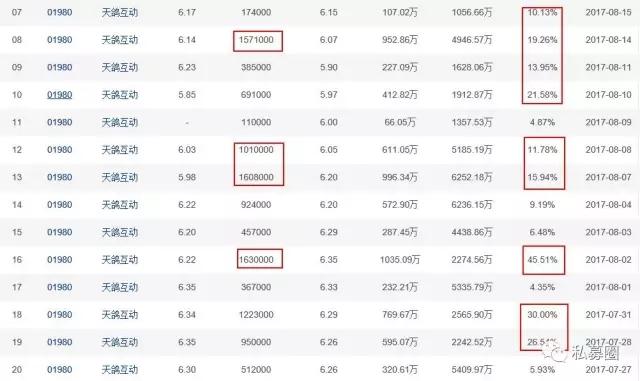

通过笔者数据统计发现,在Emerson Analytics发布沽空报告前半个月中,我们以8月17日为节点,计算8月15号之前半个月内的沽空交易中发现沽空占成交比例的平均值是15.15%,

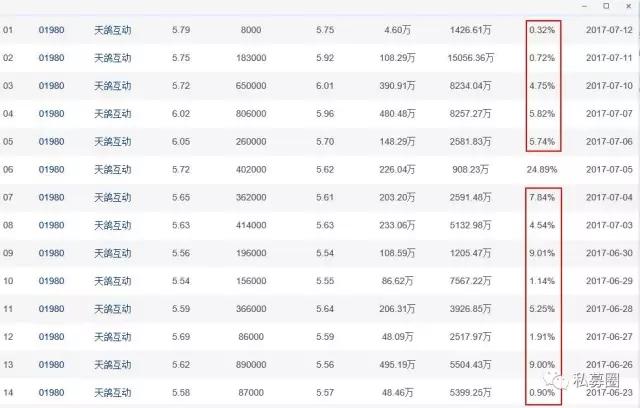

而翻看之前任意一个月份的沽空数量,绝大多数交易日的沽空成交比实在10%以下。甚至是1%以下。

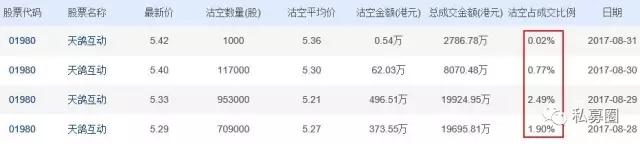

而股票在复牌之后沽空成交比平均值又瞬间下降到1.3%,

显然,在发布做空报告的前半个月时间内Emerson Analytics大量建空单埋伏,而天鸽互动出面质疑之后,面对事实的真相的Emerson Analytics肯定不会铤而走险继续加仓空单。而在巨大成交量的背后除了上市公司回购注销股份外也不乏Emerson Analytics的平仓单,甚至空转多。

一个月时间近20%的获利空间不可谓不大,很明显这也符合了沽空机构「稳准狠」的手法:在发布报告之前半个月内临时沽空狙击是为「准」;配合个股的走势位于相对高位筑造双顶的技术形态之下发布沽空报告,稍微一点风吹草动就可能引发市场恐慌,出现大量卖单造成股价下跌形成双杀是为「狠」;在上市公司回应质疑并且用实际行动回购股份表现出强有力的信心之后迅速平仓了结是为「稳」。环环相扣、精密计算真可谓是煞费苦心。

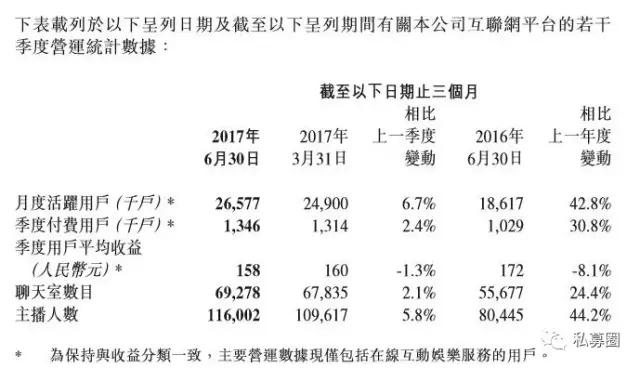

金融市场就是多空的对决,但是在法理上,掌握事实依据的一方终将是胜利的一方。从天鸽最新中报来看,注册用户稳步提升,已经攀升至3.52亿用户,今年第二季度,公司月活跃用户(MAUs)2657.7万人,同比增长42.8%;其中移动端月活跃用户由去年同期37.7%显著 提升至62.3%。同时,得益于「喵播」等移动直播产品的成功带动,公司主播数目同比增长44.2%至11.6万人;直播房间数目同比增24.4%至约7万间。

这样的一份成绩单无疑是对沽空最好的回应,在如今直播业已经成为一片红海的情况下,天鸽互动能取得突破实属不易,对标下龙头欢聚时代及陌陌,中间的差距正在不断被赶超,参考目前在美上市的陌陌、YY,其中陌陌市盈率34倍,而YY市盈率24倍,而天鸽互动目前仅为20倍,远被低估,考虑到公司的高速发展及回顾股票刺激,笔者认为,公司未来一年内合理价位在7.5-8.5之间,对应PE24-27倍。

闹剧还在继续,Emerson Analytics不依不饶,但是此时此刻也似乎只有泼皮耍赖强词夺理了。天鸽互动虽然短期造成股价波动,但是Emerson Analytics做空报告影响最大的恐怕还是广大投资者,这样毫无逻辑和理由的做空报告在全球任何一个市场都应该收到谴责和惩罚。