近日,由深交所创业板发行上市审核信息公开网站获悉,亚洲渔港保荐团队于2021年8月23日公布了其第二轮审核问询函回复内容。至此,一年多以来,亚洲渔港已经历两次“中止”更新财务数据、一次现场督导,截至目前已完成两轮问询反馈。

据悉,亚洲渔港于2002年6月11日成立,为国内生鲜餐饮食材品牌供应商,其主营业务为标准化生鲜餐饮食材的研发、销售及配送服务;主营产品主要包括海水深加工、初加工等,主要面向餐饮行业,如大、中型连锁中餐厅、西餐厅、火锅餐饮业、酒店婚庆宴席等。

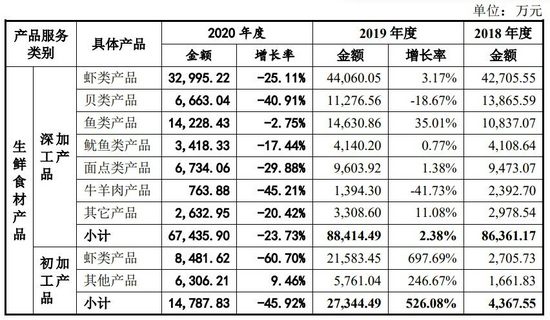

2020年业绩大幅下滑 初加工业务线受损严重

数据显示,亚洲渔港2018年-2020年营业收入分别为9.14亿元、12.03亿元和8.97亿元,2019年和2020年较上年同期同比增长31.69%和减少25.48%。

就具体业务类别而言,2020年度占亚洲渔港营收超90%的生鲜食材产品业绩全线下滑,其中初加工产品中的虾类产品下滑最严重,营收同比下降超60%。

据招股书,亚洲渔港于2018年底和2019年上半年设立海燕号、海鹰号,拓展进口虾类以及鲍鱼初加工产品,以保证深加工产品供应的稳定性与借机拓展初加工产业业务线。其中,进口虾类供货源主要为南美白虾。

经过两年多的发展,亚洲渔港初加工业务线逐年扩张,2018年-2020年公司初加工产品占总营收比重分别为4.78%、22.74%、16.51%,而初加工产品中虾类业务占比最大,公司颇为看重。

但在2020年新冠肺炎疫情爆发的背景下,亚洲渔港一批产品因源自检测出新冠病毒的“桑塔”公司而被销毁,此后再未从相关公司进口南美白虾,进口业务何时恢复还处在观望中。

内控漏洞频出 自主开发互联网平台仍依赖手工核对

亚洲渔港在招股书第六节“业务与技术”等关键章节中明确表示,公司的一大创新优势为:公司自主开发并应用信息管理系统,利用信息化技术将互联网与经营管理深度融合,提升了经营管理效率,推动高效率、高周转、高安全、高可靠性,初步形成了在线业务平台和可追溯信息体系。

然而深交所现场督导却发现,亚洲渔港业务系统控制存在问题,包括但不限于公司仅保存最近一个月的系统数据库操作记录,超出一个月后无法追溯、管理人员和操作人员权责未分离、可人为修改系统数据、返利系统设置存在漏洞等,无法保证公司销售系统记录数据的完整性。

亚洲渔港保荐团队在第二轮问询回复中表示,公司财务核算并非完全依赖信息系统,而对取自信息系统数据均执行手工核对控制措施,以保证信息系统数据的完整和准确。

此外,深交所现场督导还发现亚洲渔港存在多个计算差错、系统误差、GPS设置不完善、互联网管理工具并未实现全流程使用的情形,进而深交所在第二轮问询中对亚洲渔港内控瑕疵与创业板定位表示质疑,并直接质疑其保荐团队国信证券(12.620, 0.24, 1.94%)(002736,股吧)存在多项工作瑕疵,或未守好“看门人”责任。

获美团、新希望(11.780, 0.06, 0.51%)入股 美团连续三年位居亚洲渔港前五大客户

数据显示,截至招股书签署日,天津众美、龙珠投资分别持有亚洲渔港9.96%、4.98%股权;厚义投资和新希望分别持有亚洲渔港7.47%、6.42%的股权。

据悉,天津众美由美团控股,龙珠投资执行事务合伙人涉及王兴、陈少晖等美团高管,而厚义投资和新希望投资则均系新希望旗下公司。

同时,2018年-2020年间,亚洲渔港向美团下属企业产生的销售收入分别为2017.11万元、6095.82万元、6263.6万元,分别占当期营业收入的2.21%、5.05%、6.99%。美团近三年一直位列亚洲渔港前五大客户,尤其是2020年,美团成为亚洲渔港第一大客户。