ƽ��֤ȯ���������б���ʾ�����ܺ�ɫ�ڻ��۸��һ���Ĵ���»�����ӳ��Ͷ���߶��ڶ��ھ��ü������ǵĽ�һ���Ӿ硣���ǣ��ӹ���������������Щ������Ϣ��δ�Թ������̫���Ӱ�졣A �ɺ۹ɻ���ά�ֺ����ĸ�֡��û�����Ϊ������Ͷ���߶���δ���й�������Ʒ���ļӴ��Լ��������������۹ɵIJ�������Ӵ�ͬ��ҵ���ƿ��ܻ���ֽϴ�ķ��硣

�������ɲ��������� �۹ɲ����Ӵ�

���ܣ����������������� 10 �¿�ʼ����ʽ����������Ү�ױ�̬��Ϊӥ�ɡ����ڴ˴ι����������ƻ������Ϸ���Ԥ�ڣ���Ϊ��δ���г�ָ����ɽϴ��Ӱ�졣��ŷָ���Ƿ��Ϻã�������ָ����ά��С��������״̬������˹������ 500����˹���ָ�����Ƿ��ֱ�Ϊ 0.36%��0.08%��-0.33%��ֵ��ע����ǣ�����vix �����ܳ����½���ƽ��֤ȯ��Ϊ������Ͷ���߿��ܹ����ֹۣ����������ij������Ҫ�������ɲ����������������������ķ��ա�

���ܺ�ɫ�ڻ��۸��һ������»�����ӳ��Ͷ���߶��ڶ��ھ��ü������ǵĽ�һ���Ӿ硣

���ǣ��ӹ���������������Щ������Ϣ��δ�Թ������̫���Ӱ�졣A �ɺ۹ɻ���ά�ֺ����ĸ�֡���֤��ָ����֤��ָ���ǵ���Ϊ-0.03%��0.03%������ָ������������ָ���������߹�Ϣָ�����ǵ����� 0.26%��0.37%��0.26%���û�����Ϊ������Ͷ���߶���δ���й�������Ʒ���ļӴ��Լ��������������۹ɵIJ�������Ӵ�ͬ��ҵ���ƿ��ܻ���ֽϴ�ķ��硣

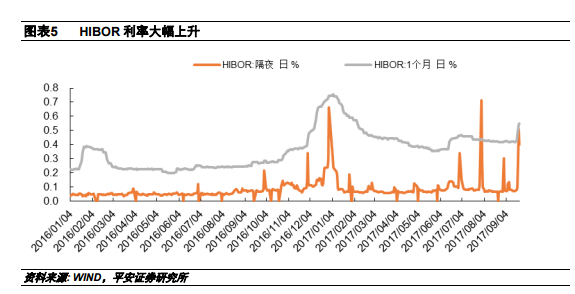

��ϢЧӦ���� HIBOR �������

���ܶ�������������Ϣ����֮ǰ����۽�ܾ�ͻȻ��������400 ��Ԫ�������Ʊ�ݡ���ʹ������г������Խ��ţ�HIBOR ��ҹ���ʴ� 0.1%���������0.4%��ֵ��ע����ǣ���������ҹ���ʴ��������ͬ������1 ���µ� HIBOR Ҳ�нϴ���ȵ������������������ 0.42%������������� 0.55%��

ƽ��֤ȯ��Ϊ�����������LIBOR ��Ԫ�� HIBOR �������ڲ��ϵ���������۱���ɽϴ�ı�ֵѹ����δ������������Ϣ����������LIBOR ����������HIBOR Ҳ��Ҫ��֮������ͬʱ��LIBOR �� HIBOR ������Ҳ�����ϵ���С���⽫����۷��к�����ɵ���ѹ����

������ҵ���� �����ս���������е�ѹ��������

����ҵ��������������Ʒ�����µ��ͱ��ս�����Ӱ�죬������������ҵ�����Ӵ������ġ����嶼�����˽�Ϊ���ԵĻ��䡣���У�ԭ����ҵ�͵ز�����ҵ����Ľ�Ϊ���ԣ�������������ҵ��ǰ���Ƿ��ϴ���Ҫ���������̵�ӿ��މһ���Ӵ���ҵ�IJ����ԡ�����������ҵ�����ѷ���ҵ���������ǿ�ƣ���������������Դ�����;Ƶ�ij��ɵ����⣬�ֱ������� 3.00%��2.00%����������ҵ���Ƿ��зֱ�������һ���ڶ���

���ڻ����������ǿ��֤��֮ǰ��Ͷ������ƽ��֤ȯ��Ȼ��Ϊ�����°����۲�ȷ���Ե����ӣ���������ҵ�IJ�������މһ���Ӵ�

ƽ��֤ȯ��Ϊ�г����ܵ���������������Ӱ�죬δ�����ɺ۹ɵIJ����Կ��ܽ������ӡ�����������Ϣ������ȫ�������Ե��ս�Ч��Ҳ�������֣���ۻ��ʺ����ʵ�ѹ��Ҳ���������ǣ���Ϊ��Ҫ���ǣ��й� 8 �º�����ݵ���������Ԥʾ���°��������ڵļ�����

���ڴ�����Ʒ�г��ϱ��ֵ���Ϊ���ԣ���9 �³����̶����ܣ�����ʯ�ڻ��۸���µ��� 20%����ʽމ�����У�����މһ���µ��ļ�����ˣ��û�����Ȼ��Ϊ��������ҵ��ӯ�����ٽ�����4 �����»���������������ҵ������ø��õij��������ʡ�

����Ͷ���߹�ע��������������ҵ��飬������������ӯ���仯�Ϻõķ�֯�����μ����˻�����ҽ�Ʊ���������ȶ�������ҵ����Ʊ���ע��Ѷ���»������������������й�������������������·���̹�������������������˾���й����ں��չɁ����Ϻ�ҽҩ��ʯҩ������