��������г�ӭ����һֻFintech����ɣ��������������տƼ���˾�ڰ����߲Ʋ����չɷ�����˾(�³ơ��ڰ����ߡ���06060.HK)��9��18�տ�ʼ��ʽ�йɡ�

�����������ֻ���ڿƼ��ɣ����С�����������ӳ֣��ľ߳�����ζ����ɢ���г��������йɷ�Ӧ�dz����ҡ����г���ʿ�ƣ����ܸù�˾���ֿ��𣬵��Ӹ�����ĽǶȣ����ǻ��ܵ����ġ�

�����й��ļ����ڰ����ߴ˴ι�����1.99�ڹɹɷݣ�����95%Ϊ�������Ͷ���ߵĹ������۹ɷݣ�����5%�����ɢ���Ĺ������۹ɷݣ��йɼ���ÿ��53.7��Ԫ��59.7��Ԫ֮�䣬��������йɼ۷�Χ����λ��ÿ��56.7��Ԫ���㣬�Լ����Ƶij������ü�Ӷ�𡢽���˾Ӧ���й�ȫ���۵Ŀ�֧�˴�ȫ���۵����ÿ����Ϊ109.48�ڸ�Ԫ��

Ħ����ͨ�����š������������������ڰ����ߴ˴����е���ϯ�����ˣ�Ħ����ͨ�����š���������������Ϊ��ϯȫ��Э���ˡ�

�йɷ�Ӧ����

������Ϣ��ʿ¶���ڰ����ߵ��Ϲ��쳣���ȣ���˾��9��18������9�㿪ʼ�йɣ�����Iչ(��֤��)�Ϲ�һ��ʼ�Ѿ�ͻ����100�ڸ�Ԫ������֤ȯ��9��18�����ϣ���ʼ�����ڰ����ߵČIչ�Ϲ����Ѿ����60�ڸ�Ԫ;���ų�֤ȯҲ���40�ڸ�Ԫ�����ֻ����������ȯ�̣����ڰ����߹������ۼ��ʶ�5.95�ڸ�Ԫ���㣬�൱�ڹ������۳����Ϲ���15����

������18�����ϣ��ڰ����ߵ��йɷ�Ӧ�������ң�����10��ȯ��¶������Ϊ�ڰ����߽���ČIչ�Ѿ�����526�ڸ�Ԫ������Թ������ۼ��ʶ�5.95�ڸ�Ԫ���㣬�����Ϲ�87�����ڰ����ߵ��й��ļ���ʾ������������۲���¼��100�������ϳ����Ϲ������������ز����ƣ�������۹ɷ���Ŀ��996���������3986��ɡ�

ҫ��֤ȯԭ��Ԥ����100�ڸ�Ԫ�����Iչ���ö�ȣ�����9��18���Ѿ��ӵ��˳������ڵČIչ���룬���Ǿ��������ö��������300�ڸ�Ԫ��ҫ��֤ȯ�����ܲ�������ʾ�����ڰ����߷�Ӧ�dz��������������Ŀǰ���Ʒ�չ����ô�˴ζ��ʶ����ٴﵽ2500�ڸ�Ԫ���������ܴﵽ3000�ڸ�Ԫ����

9��18�գ��ڰ���������۾ٰ���Ͷ�����ƽ�ᣬ������Ͷ���߹����ˣ��в���Ͷ��������վ�������ڰ����߹�������ƽ顣����Ͷ���ߵķ�ӦҲͬ�����ҡ����г���ʿ¶����9��18���йɵ��죬�ɹ�����Ͷ�����Ϲ��Ĺ������۲����Ѿ��ﵽ�����ij����Ϲ���

�в���Ͷ���߱��ų����ͺ���������ǰ���μ�Ͷ�����ƽ�ᡣһ������˴��ƽ���Ͷ���߳ƣ�Ŀǰ����г���Ͷ��������ȥ��ȣ������˺ܴ�仯�������ڰ����߽���������ﵽ2.02��Ԫ����ͬʱԤ�ƽ����Իᡰ¼���ش���𡱣����Ӹ�����Ƕ���������������ڰ����ߣ������к��Ƿ�᳤�ڳ��л�������ǡ�

��ʱ��ͼ��˾(01357.HK)����ʱ�����ܶ�Ͷ������Ϊ��˾ҵ�����𣬲���ֵ��Ͷ�ʣ����е����Ѿ������йɼ�8.5��Ԫ������˾ȴ��3�����ڹɼ۲��������������������23.05��Ԫ��

һ����Ը��¶���������Ͷ���߶Ե�һ�ƾ����߳ƣ��ӹ�ֵ��˵���ڰ����ߵļ۸�ƫ���Ҽ��ʽ��Ҳ�Ƚϴ��������������Ҫ���г���������Σ������������ͼ��˾һ�������Խ�ETF����ô��ֵ���г��߳��еġ�

����ҵ���ܷ�Ӯ��Ͷ��������?

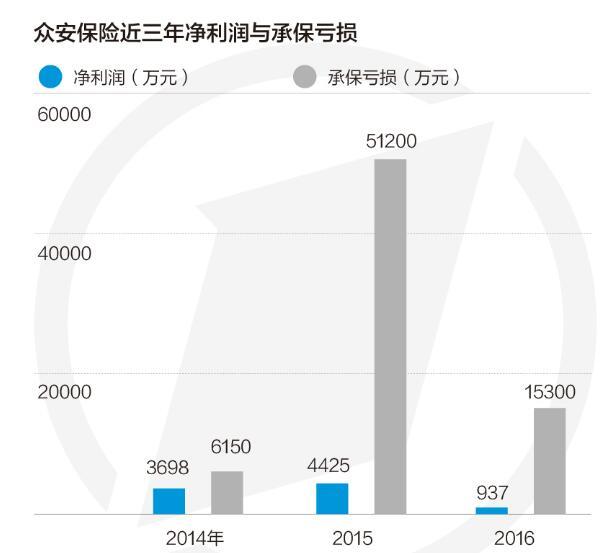

�ڰ��������й��ļ��гƣ�2014�ꡢ2015�꼰2016�꣬��˾�ľ�����ֱ�Ϊ3700��Ԫ��4430��Ԫ��940��Ԫ����ͬ�ڹ�˾�ijб�����ֱ�Ϊ6150��Ԫ��5.12��Ԫ��1.53��Ԫ���ڰ����ߵ��ۺϳɱ��ʷֱ�Ϊ108.06%��126.6%��104.7%��

������Դ���ڰ�����IPO����汾����

�ڰ����߳ƣ���˾�ijб�������Ҫ�����ڹ�˾�������ڷ�չ�Σ�����Ҫרע����չ��˾��ҵ���ģ������������̬ϵͳ��齨����ϵ�����Ƴ�����IJ�Ʒ�Ը��Ǹ���Ŀͻ��������������������⣬�ڽ��������ڰ�����¼�ÿ���ﵽ2.02��Ԫ��Ԥ��2017�껹������ش�������˾�ľ�Ӫҵ��������ά�ּ���չ�빫˾��̬ϵͳ����ϵ��������Ӱ�졣

ʵ���ϣ��ڰ����ߵ�������ܴ�̶���������ɶ�������������ȡ�ã��ڰ����ߵĹɶ���Ҫ�����Ͻ����ƽ�����գ���˾�����ɶ�����������ϵͳ��ƽ̨�������ͬ�����ߵ������翪���˻��˷��գ������˻��˷���Ƕ���Ա��Ķ���ϵͳ��

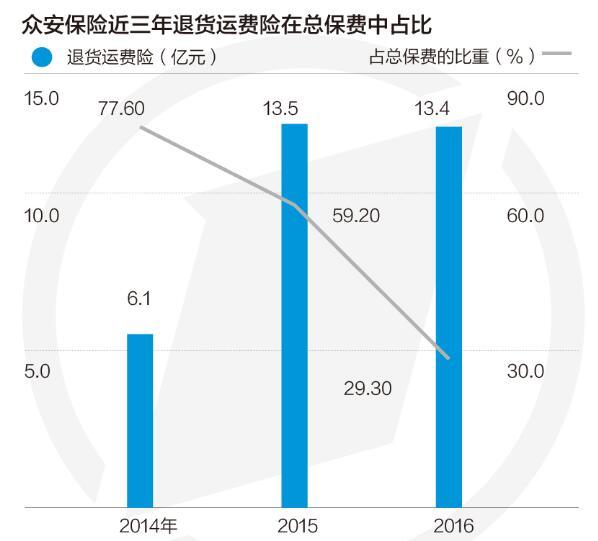

�ڰ����߳ƣ���ҵ���ģѸ����չ�ڼ䣬��Ҫ��Ŀ�֧���ڰ����ߵ���ѯ�Ѽ������ռ�������Ѿ���İٷֱȣ���2014���13.3%������2015���30.7%����2016���������33.9%��

������Դ���ڰ�����IPO����汾����

ֵ��������ǣ���2014�ꡢ2015�ꡢ2016�꼰����2017��3��31�յ�3���£��ڰ��������Ի����ɶ����������������ܱ��ѷֱ�ռ�ܱ��ѵ�98%��87.9%��73.4%��59.3%����˾Ԥ�ƣ����Ի����ɶ����������������ܱ����պ���ռ��˾�ܱ��Ѻܴ֡�

����Ϊ�ر����ڰ���������̬ϵͳ�еĺ������֧����������ѣ�2016�꼰����2017��3��31�յ�3���£��ڰ������������̬ϵͳ�������֧���������ѡ�Ӷ����������ܶ�ֱ�Ϊ9.66��Ԫ��2.51��Ԫ��

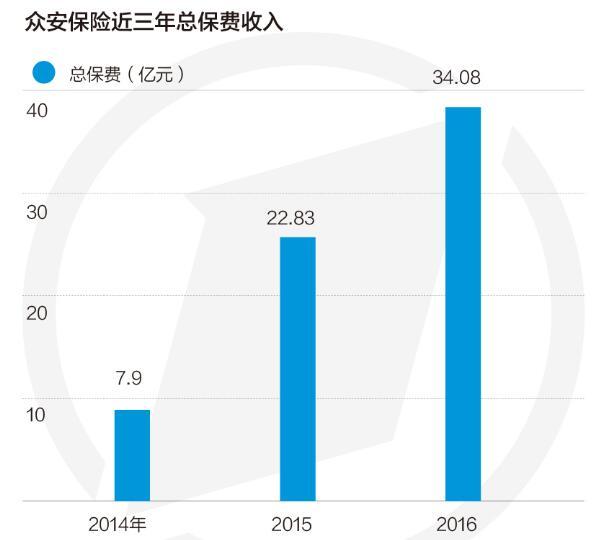

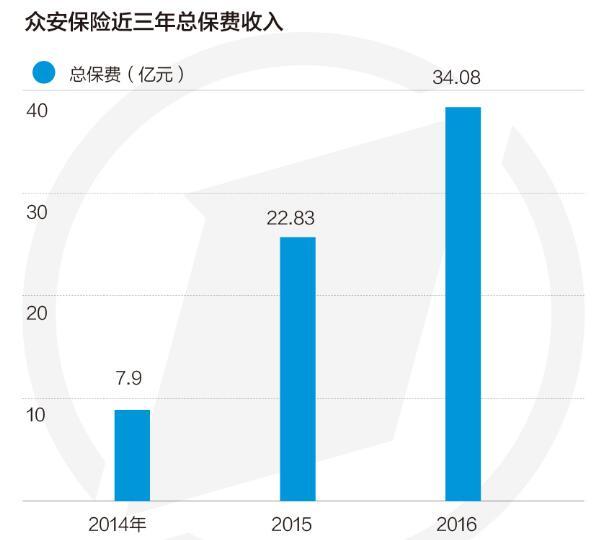

�����й��ļ����ڰ����ߵ������Ѽ�Ӷ��ռ���ڽ�һ�����ӣ���2014���2.3%������2015���5.2%����һ��������2016���8.9%��ͬʱ���ڰ����ߵ��з�Ͷ��Ҳ�ܴ�ռ�ܱ��ѵİٷֱ���2014�꼰2015���2.8%��������2016���6.3%��

�ڰ����߳ƣ�2014����2016��ľ�������Ҫ����Ͷ�����澻���ƶ���ʵ���ϣ���ȥ��˾��Ͷ�ʱ���Ҳ�����������⣬ȥ��Ͷ�����澻��Ϊ9862.4��Ԫ��ͬ�ȴ��81.05%���ڰ�������ϯ�����������������۵ļ����ϳƣ�����ȥ��A���г������ܴ�����Ͷ�ʱ��֣�δ����˾�����Ӹ���Ͷ�ʹ�����Э�����������ʲ����Է�ɢ���գ����ʲ������ϣ�Ҳ�������Թ̶�����Ϊ�����ʲ�ռ�ȣ��������������澻���9555.2��Ԫ��

������Դ���ڰ�����IPO����汾����

���ڿƼ��ɹ�ֵƫ��

����ʲ��������¼�Ͷ�ʲ����ܼ��ּ���Ե�һ�ƾ����߳ƣ����ڰ���������۵�һֻFintech�ɣ�ҵ��ģʽ�봫ͳ���չ�˾��ͬ����δ�������������ౣ�չ�˾�����������Ͷ����Ͷ����ҹ�˾����Ҫ�����������������ڰ����ߵ�ҵ��ܼ������ڹ�ģ����ÿ�걣������ķ����ʺܸߣ�����Ͷ������Ҳ�ܲ��������˾�ڽ������ӯ���ܲ�������һ��Ӱ��ɼ۵ı��֡���

��Ͷ���߶Ե�һ�ƾ����߳ƣ��ڰ����ߵĹ�ֵƫ�ߣ���˾�Ĺɶ������쳣ǿ��������Ͱ���ϯ���ơ���Ѷ��ϯ�����ڡ�ƽ�����ն��³������ܣ���������ȫ�����ĿƼ���������Ը������Ϊ��ʯͶ���ߣ��ľ�����ЧӦ������Ͷ������Ϊ��������ЧӦ��ֻ��Ϊ��˾�������ڳ���ЧӦ��δ���ܹ�������Զ�Ĺɼ����ǡ�

������Դ���ڰ�����IPO����汾����

���г���ʿ����Ϊ�������йɵ��ڰ����ߣ����йɼ�����Ϊ59.7��Ԫ/�ɣ�������Ϊ53.7��Ԫ/�ɣ���ɷ���ֵ����ﵽ773.24�ڸ�Ԫ��859.63�ڸ�Ԫ�����������������ֵ���ڰ����ߵı�����֮һ����������Ԥ�ƣ���˾����Ԥ��������Ϊ2.9����3.6����Զ���ڽ��ڿƼ�ͬҵ8.3����ˮƽ��

�����г���ʿ�ƣ�Ŀǰ�г��ϵĽ��ڿƼ���˾��ֵ�������ˣ��������Ͻ��ȥ��4�������B������45����Ԫ����ֵ�ߴ�600����Ԫ��2015���������ӯ�ʸ��ߴ�77�����ܶ�ͬ�˾�Ĺ�ֵ���ﵽǧ�ڣ����Բ�������ܸߡ�

ֵ��������ǣ��ڰ�����ټ��ļ��ʶȴֻ��һ����ʯͶ���ߣ����������ڼ��ʶ�����ڵĹ�˾��������50%�ǻ�ʯͶ���߳��У���Ҳ�����˲����г���ʿ��ע�⡣

�ڰ����߳ƣ���˾���ڶ���֤ȯ���������е��������Ŷ�����ʯͶ����Э�飬����������ͬ�ⰴ���ۼ��Ϲ�7191���H�ɣ��������Ž����Ϲ���H������ռȫ������ɺ��۹ɷݵ�36.08%���Լ���˾�ѷ��йɱ��ܶ��4.99%�����ݻ�ʯͶ��Э�飬�������ſ���ѡ��������һ��ȫ�ʸ�����˾��������ʿ����ɷݡ�