继中国中车、中国远洋海运、宝武钢铁大重组之后,中国建材也将与中材股份合并,合并之后的公司,资产规模将超过4500亿,“中国神材”横空出世。

信息公布之后作为合并之后的上市主体――中国建材港股曾大涨12.52%。但好景不长,随后两个交易日,股价持续回落。港股投资者的炒作热情只持续了一个交易日,也就是不到6个小时的交易时段。

作为中国最大的水泥央企,在强大改革重组预期以及基建投资恢复上涨背景下,中国建材为何没能在信息发布之后持续点燃投资者热情?

港股投资者相对理性、预期兑现、以及换股价格等技术问题可能是原因,但并不是全部。翻一翻过去几年中国建材的财务数据:追求迅速做大造成的巨额负债、庞大商誉、低效经营水平和惨淡业绩,才是市场更深的担忧。

这场超级重组,真能让横空出世的“中国身材”洗心革面,赢得投资者“芳心”吗?

只坚挺了一个交易日:投资者不买中国建材的账?

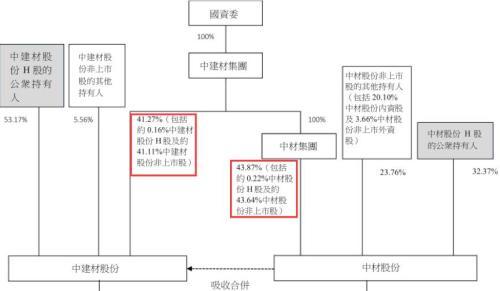

中国建材集团旗下两家在港上市公司――中国建材(3323.HK)与中材股份(1893.HK)近日发布公告:中材股份将并入中国建材,每一股中材股份可换取0.85股中国建材股份。如换股完成,意味着港股将诞生一家建材行业超级巨无霸公司。

这次合并其实是两家兄弟公司的内部合并,也是央企母公司整合的续曲。中材股份原本大股东是中材集团,2016年8月中国建材集团与中材集团实施重组,中材集团成为中国建材集团的全资子公司。

因此,在本次合并之前,中国建材和中材股份的大股东实际上都是央企中国建材集团。

在合并完成之前,中国建材就已经是中国最大水泥企业,截至今年6月底,水泥总产能约4.09亿吨,总资产3483.57亿元。中材股份则是中国第四大水泥企业,截至今年6月底,总产能约1.12亿吨,总资产1078.66亿。

合并完成后,新中国建材总资产规模将高达4562.63亿元,产能超过5亿吨――水泥行业如假包换的巨无霸。

但两家公司总市值却与规模并不匹配。即便是经历了信息发布之后的飙涨,截止9月13日收盘两家公司的总市值合计也只有470.22亿港元。而在沪港两地上市的中国第二大水泥企业――海螺水泥(25.09 +1.29%,诊股)当日的总市值高达1603.79亿港元,两者相差1133.57亿港元。

不仅总市值悬殊,在合并消息公布之后,作为存续的上市主体,中国建材股价也仅上涨了一个交易日,其后便开始回落。

9月14日中国建材股价下跌1.94%,9月15日股价在盘中也一度下跌,最终尾盘收平。按照港股交易时段计算,即便算上盘前时间,市场热情也只持续了不到6个小时。

市场对规模更大的水泥行业龙头为何热情难以持久?那得从这两家公司过去几年的经营表现说起――当然,炒作也许会有第二季,但这不是重点。

千亿负债压顶:中国建材“买买买”酿下苦果

规模庞大的中国建材正背负着沉重的财务压力。

据财报:截至今年6月底,中国建材短期借贷及长期借贷当期到期部分的数额高达1461.11亿;今年上半年财务成本高达46.33亿,归属净利润仅为8.85亿元。对于庞大的债务和财务成本,这点利润微不足道。

过去多年持续的并购和规模扩张,是中国建材资产与负债同步攀升的一大推手。数据为证:截至今年6月底,中国建材的商誉高达427.24亿。

财务报表上的“商誉”是并购留下的痕迹。简单的理解:商誉可以看做是并购过程中所支付代价与账面净资产的差值。

中国建材过往财报及公告并没有详细列出其每一笔收购细节,投资者无法得知其商誉的详细来源。但从已经披露的信息,仍可以还原其扩张的大致轨迹。

中国建材2012年财报显示:工信部等12家政府部门联合发布了指导意见,鼓励联合重组,提高产业集中度,促进规模化、集约化经营。在“用整合优化的思路应对行业产能过剩的局面”这一写进年报思路指引下,中国建材迅速进行收购。

仅在2012年,中国建材旗下的中联水泥就合并了28家商品混凝土公司,旗下南方水泥合并了144家商品混凝土公司,旗下北方水泥合并了5家商品混凝土公司,旗下西南水泥合并了4家商品混凝土公司。中国建材的商誉也由2011年底的149.01亿猛增到2012年底的310.02亿。

2013年,中国建材扩的张步伐仍未停止。下属公司中联水泥合并了34家商品混凝土公司,南方水泥更是一举合并了194家商品混凝土公司,北方水泥合并11家,西南水泥合并8家。截至2013年底,中国建材的商誉已高达423.11亿。

即便是在本次合并之前,并购仍在继续。今年8月18日,中国建材发布公告称,其旗下北方水泥(中国建材持有北方水泥70%的股权),将以总代价22.99亿收购牡丹江北方旗下19家附属公司股权。这19家公司2016年净利润为亏损9830万元。

上市公司每年要对商誉进行减值测试,如果所收购的企业盈利未达预期,则可能产生商誉减值,直接造成当期亏损。

中国建材400多亿商誉,未来都能够经得起减值测试?没有人敢打保票,否则财务准则就要改写了。

即便其中只有10%发生减值,也将可能产生超过42亿元亏损。而2013至2016年,中国建材归属净利润总额只有137.59亿元。

这其实一直是投资者的心病。过去多年持续做大规模的“买买买”已经在账面上积累了未来利润的“大雷”,除非这些资产未来能产生足够的净现金流。

更大之后能否更好:究竟谁是先进产能?

中国建材在收购公告中称:这次合并将提高部分区域水泥行业集中度,合并后中国建材可通过统筹生产规划,统一制定销售策略,也将以更强大的市场影响力参与到中国水泥行业政策制定过程中,在淘汰落后产能,加强行业自律等方面发挥更积极的作用。

但实际上即便是在合并之前中国建材在行业中影响力也相当可观,但到底是否是先进产能代表,值得商榷。至少从人均营收的对比上,并不算先进。

按照财报披露的数据:2016年中国建材总营收为1020.76亿,员工人数为120989人,按此计算,人均营收为84.36万。与之相对应,2016年海螺水泥(其是中国最大的民营水泥企业,也是仅次于中国建材集团的第二大水泥企业)总营收为559.31亿,员工人数为44859人,人均营收为124.68万。这意味着,去年中国建材人均营收仅为海螺水泥的67.7%。

先进产能应该是先进生产力的代表吧?先进生产力难道不意味着更高的人均产出吗?

不只是人均营收较低,中国建材的盈利能力也与规模不匹配。今年上半年,中国建材总营收为537.01亿,净利润为8.85亿。下图为面包财经根据财报绘制的中国建材历年上半年总营收与净利润:

今年上半年的业绩增速看起来很亮眼,同比大涨超过7倍。但销售净利率仅为3.4%――同期海螺水泥的销售净利率高达22.12%。

水泥行业具有很强的区域性,在相同销售区域内整合效果更为显著。但申万宏源(6.00 +0.67%,诊股)研报显示:中国建材与中材股份经营的重叠区域十分有限,其认为协同效应有限,且西北区域的产能严重过剩的问题难以通过整合得到缓解。

如果区域性的协同效应有限,那整合之后更大的盈利能力提升从何而来?企业经营效率和管理水平会随着规模扩充而自然提升吗?

如果变大就能解决问题,那合并之前的中国建材也已经够大。如果变大不能解决问题,接下来还能怎么办?