中泰证券发布最新研报,维持2017年初对水泥行业景气走势“淡季微幅下跌,全年高位震荡向上,四季度才是价格高点”的判断,预计后期库存将持续回落,旺季涨价幅度将超过市场预期,并继续推荐低估值、安全边际高、供给侧改革中最受益的海螺水泥(00914)。

淡季平稳度过,水泥价格开启全面上涨模式

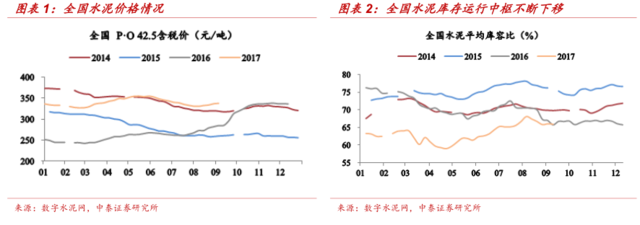

水泥行业在各区域企业对产量的自发约束下,平稳度过淡季;虽然淡季期间,由于长期雨水和高温导致全国水泥价格出现小幅回调,但是由于夏季错峰限产的有序执行,库存水平仍然维持近年同期最低水平。

随着9月需求逐渐恢复,近期全国水泥价格开启全面上涨模式。根据统计,全国各主要省份均已普涨一轮,涨价幅度普遍达到30-50元/吨,且执行到位,本轮水泥价格上涨幅度在较多区域已基本弥补淡季水泥价格的跌幅。同时,当前水泥库位比往年低10%左右、较多区域熟料明显供给紧张,各地企业已经开始酝酿后续新一轮涨价。

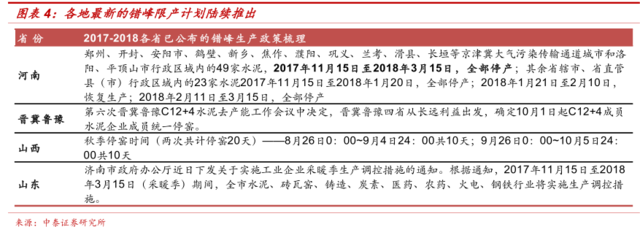

各地推出新一轮错峰限产计划,水泥行业产量约束将持续增强

在当前的低库存水平下,全国各地的产量控制并没有放松,而是呈现继续增强的态势。一方面在政府的行政干预下,从上游原材料来源到产能的监管都在加强;另一方面,协会推动、行业自发进行的错峰限产在全国范围内不断加强;同时,行业自身对产能的约束意愿和约束能力也在不断加强。

近期,晋冀鲁豫四省首次推出秋季错峰、山东率先将全省范围冬季错峰的时间提前至11月15日,中泰证券认为后续将看到各地执行更为严格的错峰限产方案提出,水泥行业的产量约束持续增强。

行业库位运行中枢不断下移

观察近年水泥库存的整体情况发现,随着企业对产量控制的不断增强,行业的整体库位运行中枢在近年出现了明显下移。

中泰证券认为低库位的运行状态,对企业稳定心态、自发调节产量极为有利。当前进一步趋严的去产量行为将再次降低明年的行业库存运行中枢,使得淡旺季切换时出现供需错配的可能性更大,为价格的进一步上涨奠定基础。

四季度水泥价格或将大幅上涨

从当前涨价情况看,今年水泥价格反弹幅度均较大,且是全省大范围上涨(以往仅是个别地区上涨),说明企业间协同的增强,导致涨价的同步性和执行力明显好于以往;从后续供需关系看,当前全行业水泥、熟料库存较往年明显更低,而与此同时的产量控制在明显增强,同时因为环保监管等突发因素导致的临时停窑也将带来产能的实际减量。

中泰证券认为2017年四季度水泥的供需关系会比2016年四季度更紧,后期水泥价格仍然将有明显上涨动力,涨价可能在三轮左右,每轮幅度在30元/吨左右,到四季度将会有多地水泥价格突破今年二季度高点。

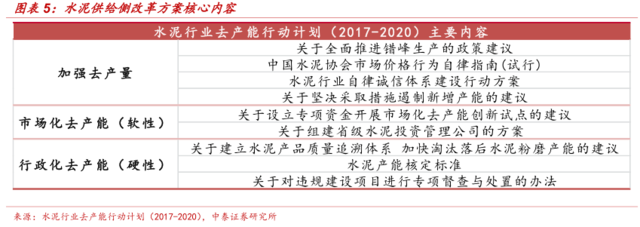

重视水泥供给侧改革的预期差

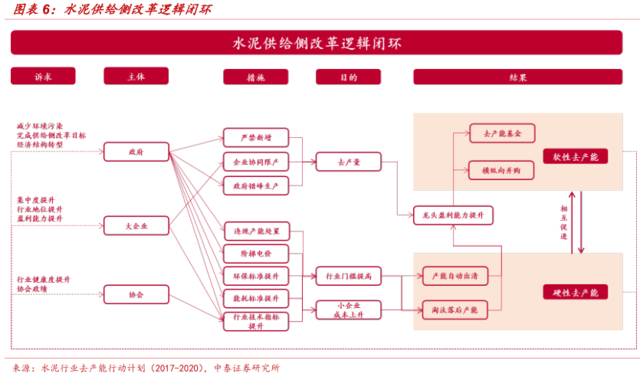

虽然相比于煤炭钢铁等行业较为直接的行政化手段,水泥的供给侧改革显得并不强势,这也是目前市场普遍预期较低的核心原因。但是,中泰证券认为,在水泥供给侧改革的逻辑闭环中,各参与方的手段有效、诉求都能得到满足,能够充分调动参与者的积极性;解决问题的思路更为长远、十分符合水泥行业市场化的现状。

因此中泰证券认为,行业盈利好、市场化程度高等都不能成为阻碍水泥供给侧改革的因素;相反在各方诉求的共振下,水泥供给侧改革的推进有望超市场预期,值得重视。

近期各地均积极响应水泥的供给侧改革方案,辽宁率先成立了以省级为单位的辽宁云鼎水泥投资集团,未来将搭载水泥行业产能销售的协同管理、去产能基金等各项职能,这一进度较市场预期明显更快;随着大企业之间的合作沟通频繁增加,未来将会看到更多水泥供给侧改革案例的陆续落地。

行业价值属性逐渐增强

随着供给侧改革的不断推行,我们有望看到水泥行业整体属性出现变化。水泥行业当前的特点是区域集中度较高,若各地水泥投资公司的逐步成立和行业并购重组的推进,行业整体集中度将进一步快速提升,水泥有望成为中游制造业中率先进入垄断格局的行业。这将带来行业整体对上下游议价能力的提升,拉动行业价格中枢的上移。

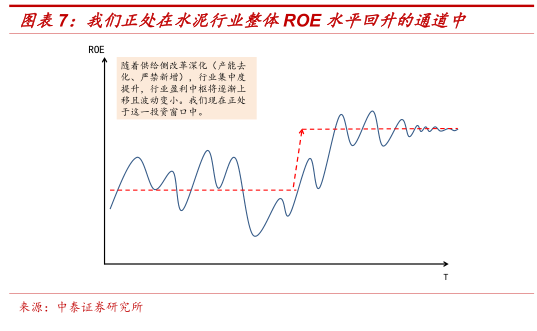

从国际上看,中国水泥行业由于充分竞争和行业产能过剩,一直价格偏低(国际水泥价格很多都在100美金以上),而随着行业格局的改善,中泰证券认为中国水泥行业有望逐步摆脱“价格洼地”。与此同时行业的ROE中枢将出现上修且波动逐渐收窄,行业资本开支再降,现金流情况将进一步转好,龙头企业提升分红率也是大势所趋。另外,水泥行业属性也将出现明显变化,周期性逐渐减弱而价值属性明显增强,行业龙头的估值中枢有望得到提振,而现在就处在这些变化的起点处。

投资建议

短期来看,中泰证券继续维持2017年初对行业景气走势“淡季微幅下跌,全年高位震荡向上,四季度才是价格高点”的判断,预计后期库存将持续回落,旺季涨价幅度将超过市场预期。中期维度看,建议市场充分重视水泥供给侧改革的预期差,看好供给侧改革加速推进对行业整体景气带来的提升。

中泰证券继续推荐,低估值、安全边际高、供给侧改革中最受益的海螺水泥,和涨价行情中弹性大的华新水泥、祁连山;关注行业格局未来存在明显改善预期的华北地区龙头冀东水泥,以及东北地区龙头亚泰集团。

风险提示事件:宏观经济风险,供给侧改革不达预期。