截至今年8月,恒生指数累升8个月,为2007年以来最漫长的升市。适逢刚好是7数,10年前的惨痛记忆又重回投资者的脑海。

2007年3月,恒指从不足20,000开始连升8个月至将近32,000点,然后展开了长达一年多的熊市,经过2008年10月的终极一跌,以及2009年3月的二次探底,大市才重回升轨。逢‘7’的魔咒和最近大盘走弱而小盘疯炒,不禁让人忧虑,如今是否会惨剧重现。

小盘疯炒才刚开始,加上我下文有关于大市的估值分析。我认为大市短期的风险并不值得担忧,反而最近汇率走势对中国经济的影响更值得大家中线的关注。人民币强而美元弱的趋势持续,中国经济从16年中开始的复苏随时被中断。

大市的短期风险

恒指自8月底冲破28,000点,创出年内新高后一直表现乏力,此前带动大市上扬的腾讯控股(700.HK)和汇丰控股(0005.HK)(两只约占恒指20%权重,但贡献恒指今年40%的升幅)霸气不再。

相反,部分中小股票一洗数月疲态,只需一个简单借口,动辄单日爆升数十个百分点。单计过去两个交易日(9月7日和8日),港股创52周新高的股份数量分别有74和79只。

这种鸡犬升天的气氛难免让人回想起2015年的港股大时代,恒指在4月一步到位,升上28,000点,然后数月不动而中小盘疯炒至6月全线崩溃。

当年与今日,表面相似,但本质差异极大。

首先,从恒指估值说起,现时恒指预测市盈率(PE)为12.52倍,与2010年平均值12.43倍相若。莫说与2007年22倍的天价PE比较,即使相距2015年的近14倍PE仍差约10%。

因此,现时的恒指虽不便宜,但估值难对走势造成压力。

恒指数值(资料来源:彭博)

除估值以外,对大市的另一个忧虑来自细价股的狂热,但这点值得商榷。

小公司较大企业灵活,在经济向好的环境下容易创出高增长,而且股份体量小,升值潜力大,往往更受进取型基金和散户欢迎。在升市环境下,尤其是牛市末段,细价股能大幅跑赢大盘。

相反,遇上经济转向,如:2007年金融海啸、2010年和2011年欧债危机、2015年中国经济失速。大公司应对危机的能力普遍强于小企业,而大型股的持货者以长线基金为主,对股价下跌的承受力高,不必急于出售,导至大盘在跌市中大幅领先小型股。

因此,小型股相对大盘的强弱变化是其中了解大市风险的指标。

预测市盈率随指数的变化(资料来源:彭博)

上图为HSI和HSSI的数值变化,下图为HSSI相对HSI的强弱,数值愈大代表小型股强于指数,反之亦然。2007年、2010年和2015年股市高位时为0.13、0.125和0.113,现时数值为0.0767。

比较恒生指数(HSI)和恒生小型股指数(HSSI)过去十年的走势,当小型股大幅抛离大盘,如:2007年、2010、2011年和2015年,市场随后出现股灾级别的调整。

虽然,最近每天都几只小型股爆升数十百分点吸引眼球,但从整体情况看,小型股仍是严重落后于大盘,而且相对大盘的强度是2008年10月金融海啸之后的最低点,最新一周虽有小幅反弹,但不足以改变整体的弱势。

此轮港股上涨,的确受惠于中国经济基本因素出现明显的好转,正如刚刚所说,历史上都是在经济向好的环境下,小公司更容易走出高增长的成绩,而股价应该涨得更多才对。

但即使HSSI最近的升幅凌厉,数据显示HSI和HSSI从2016年2月的近年底价分别上升约50%及30%,后者仍跑输20%。

因此,HSSI最近只能说是收窄与大盘间的差距,离真正泡沫还是相距甚远。若小型股在最新一周的强势是疯狂的开端,从现时小型股的低基数看,未来数月将是玩家们的盛宴。

祸兮福之所倚,福兮祸之所伏。大市短期风险不大,对偏爱小股的玩家,属于他们的牛市可能才刚刚启动。

然而,当炒家们埋头研究各小型上市企业,挖掘下一只爆升十倍牛股时,一只身处南美洲亚马逊河流域热带雨林中的蝴蝶,已不自觉地煽动了数下翅膀,只是我们不知紧随其后的风暴将何时降临。

一切从这轮升市逻辑说起

虽然,近十年中国力求转型至内需经济,但是成效并不突出。多年中国消费占中国GDP基本上维持平稳,在36%~37%左右。而受外围影响大的出口仍然扮演一个重要角色,去年出口仍然占中国GDP比重达20%以上。

自金融海啸后,原材料价格上涨、劳动力价格上涨和人民币升值这三座大山把中国的制造业压得难以喘息。中国采购经理指数(PMI)、中国生产者物价指数(PPI)和中国出口数据等,量度制造业枯荣的重要指标均呈拾级而下之势,至2015年更失速衰败。

许多中小企因经营困难而倒闭,恶性循环传递使其他问题如:银行坏帐、楼市泡沫和地方债务等浮现,一时间环绕中国的唱淡之声不绝于耳。

2015年,以人为牛市救经济失败,反造成十年一遇的股灾。在A股跌势未解的2015年8月11日,人民银行忽然启动人民币贬值,这举动给各大国央行杀了个措手不及,也出乎市场预料。但投资界的看淡观点不变,甚至认为走贬加剧资金外流更有机会重演1998年的亚洲金融风暴。

然而,认为人民币贬值导致中国经济崩溃并未发生,相反,奇迹在开始贬值后的半年悄悄出现了。

上述提及的PMI、PPI和出口数据在2016年初逐步回升,趋势一直延续至今,企业盈利在2016下半年及2017上半年出现明显的反弹或大由增长,为大市从2016年初至今的上升提供坚实的基本数据作支援。

这不难解释,贬值让中国制造(made in China)在全球贸易的成本优势提升,出口复苏带动企业订单增量,在供不应求下,高产能利用率同时提振收入和利润率。另外,此前因需求疲弱也使原材料价格在2016年跌至数年的低位。

三座大山的其中两座忽然消失下,中国制造业迎来了十年一遇的小阳春。这是各国政府各出奇谋,争相贬值自物货币,挑起货币战争的最大诱因。

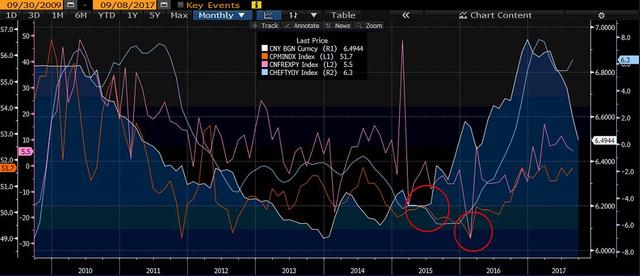

上图的白色线、橙色线、粉红色线和粉蓝色线分别是:

在岸人民币汇率(CNY)、中国采购经理指数PMI(CPMINDX)、中国出口年比(CNFREXPY)及中国生产者物价指数PPI年比(CHEFTYOY)

成也人币,败也人币

美联储加息、扬言要“让美国再次强大”的Donald Trump当选,让美汇指数(DXY)一度冲高近105。随后Trump跌落各种外交风波以及内务管治危机的旋窝,内外进退失衡,已没多少人还相信其当初的竞选承诺。

无论Trump是有心还是无意,他都成功让美元的强势无法延续。美汇指数从高位下跌愈12%。这意味着“美国制造”便宜了12%,而美元的购买力贬值了12%。这不但增添美国制造的竞争力,也吸引更多国民在本土消费。

美汇指数DXY(资料来源:彭博)

与美元相反,人民币从年初接近7元,低位反弹至迫近6.4元,升值愈7%,PPI和PMI虽未见急降,但最新8月的出口数据增长只有5.5%,逊于预期。且连续两个月下跌,为今年3月以来的低位,证明高币值的影响已开始显现。

另一方面,年初至今,上游原材料价格上涨气势如虹,一路破顶。其中,纸箱纸价格更创出历史高位。曾经消失的两座大山,已重回制造厂商的肩上。

在岸人民币汇价CNY(资料来源:彭博)

从汇率传导至上游的制造业生产一般需数月,人民币启动贬值至PMI、PPI见底也历时半年。这轮人民币升值始于第二季初,效果相信要到第四季均能显现,相信不会阻碍小型股牛市的开展。

在刚过去的业绩期间,各上市的制造业公司普遍交出让人满意的半年度成绩单,大部分公司管理层均看好下半年的市道。

这种订单源源不断的境况,起源于对年底欧美消费(感恩节及圣诞节)的乐观预期,需留意中国产品随时因人民币升值而贵得让老外买不起的情况。

汇率是各国商品的竞争优势关键,也是经济命脉所在,因此各国政府难免不搅尽脑汁,意企图让货币走贬,但口头上均极力否认,反指控他们操控汇率。

过往的事实证明人民币贬值并不可怕,但升值却要格外注意,日本便是前车之鉴。

1985年,美国、日本、英国、法国及西德,当时的五大工业国在美国纽约的广场饭店秘密会晤后,签署《广场协议》(Plaza Accord),联合干预外汇市场,使美元对日元及马克等主要货币有秩序地下调,以解决美国巨额贸易赤字。

迫于美国的压力,日元兑美元在随后的三年间升值近90%,被经济学界公认为日本经济走向迷失的开端。

人民币无贬值基础,但该贬不妨尽量贬。日本在政治上长期受制于美国,以至经济翻身无望。

中国能否压制人民币的升势,也是这轮经济牛市可否持续的关键。