������һ��ϰ�ߣ���Ͷ�������������еĵط�������Ȼ�ͻ����һ�ֿ־塣��Ϊ�����������������ʱ�ɼ۴���Ѿ��ﵽ����ӡ֤�ĽΣ����������������ؼ����������Ҹ������ڰ�������Ϊһ�ַ�ɼ���ֻ���ܵ���ҵ��������ǰ�档

�ҳ����Լ���һ���������ʧ���ˣ�ֻ���ڹɼ����Ե��ڹ�˾�۵ļ�ֵʱ���Ż���롣��������������ֵ���壬���Թ�ֵ�͵�����Ϧ����ҵҲ�����ų��ˣ���ôʣ����һ���࣬���ܻ�ʱ��ʱ��һ�������Ǹ۹��еĴ��Ϳع���˾��

���˾���ܽ���4���ص㣺

1����Ȩ���ӣ���ծ���������ܺ�۾���Ӱ�죬���µĹ�˾�ڶࡣ

2�����˹����ʲ�ͨ�����д����Ĺ����ʲ�������ȥ�жϼ�ֵ��

3���������Ͷ����������Ϊ���ĵ�Ҫ��֮һ������������ؼ�ֵ�������жϣ�������Ȼ�Ƚϴ�

4��Ͷ����Ŀ֮����ڷ�ɢ������û���γ�Эͬ�����ʲ���ɢ���ɳ�����ƫ���أ��ɳ������ޡ�

��4���ص�͵���������Ŀع�Ͷ����˾�ڸ۹��г������д���ȵ��ۼۣ�ÿ�ɾ��긴����������20%�ģ�PB�ձ鳤�ڵ���1��������0.5����Ҳ���ټ��������仰˵������������ĸ������õ����ͣ��ͻ��߳�һ����ֵ�������飬������ҵ�Ͷ������

����д��ƪ���£�����Ϊ��˵�������Ϳعɹ���֮һ�����ǹ�����656.HK��������������Ϊ��һ���߳�һ����ֵ������ҵ��

��һ�����ǵ�ģʽ��ת�������뻤�Ǻ�

���dzɳ���Ҫ������4���Σ�

1��1992-1998�꣬�й��г����õĿ��ٷ�չ�Σ�������ǵ�ǰ�����ſƼ������г������������100�����Ѹ��ת�ͣ�������ҽҩ�͵ز�������Ϊ���ǵĺ���ҵ��

2��1998-2007��GDP���ٳɳ��Σ�������ҵ��ʢ���������п��ٲ��������ţ������Ϳ�ҵ�չ�Ϊ�����ص㣬2004�꾭���˵�¡�¼��Լ�Σ������ ��

3��2007-2010���������кͽ���Σ����

4��2010-2106��˫���������ۺϽ���+��ҵ��Ӫ���ͱ���Ͷ�ʼ��ţ����Ⲣ��Ϊ����

���Կ�����92��~98���Ӧ���ز��͵ķ�չ��98~08���Ӧ�������ع�ҵ����ɣ�08�������Ӧ����������ҽ�ƽ��������ڷ��������ҵ���������Ǽ�������ȫ���й����÷�չ�Ĵ��˳���

��˵���ڰ����ҹ��������硢��ҵ��չ���ɷ��棬���ǵ��ж��Ǻ��ġ����ز�����ҽҩ���������������Ρ������գ��߳�ȥ��ÿ���������ǶԵġ�����Խ��Խ��Ҳ�����壬20����ľ�Ӫ������ֵ��ǧ�ڣ����չ�������������ʲ���

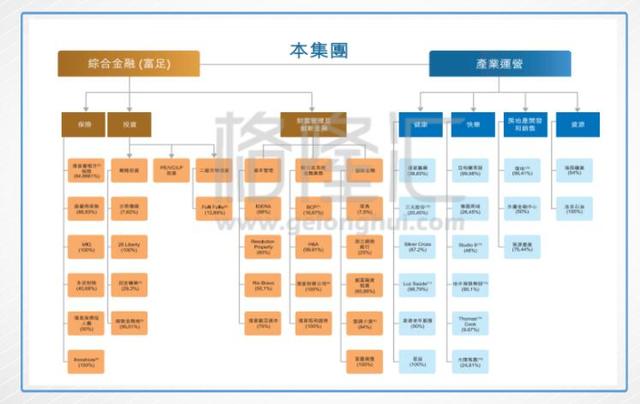

����ͼ���Կ������������ڵ�ҵ����Ҫ��Ϊ�ۺϽ��ںͲ�ҵ��Ӫ���ۺϽ����ַ�Ϊ���հ�顢Ͷ�ʰ��ͲƸ����������½���ģ�飬��ҵ��Ӫ��Ϊ����ģ�顢����ģ�顢���ز�����������Ԥ���Լ�ģ�顣

����2017�꣬�ڸ��ǵķ�չ�滮�У�������Ϊ���ٷ�չʱ�Σ����ϵ���Դ��ʼ�������ϣ�����Ӫ���������

����ʵ��һ�����£��⽫��ı䴫ͳͶ�ʹ�˾��Ͷ��ƽ̨��ģʽ��ת��Ϊ����ӪΪ�����ۺϼ��š������ߵIJ������Эͬ����Դ��Эͬ����Ӹ����ϸı�Ͷ��ƽ̨���ȶ�����״��������߷ֲ�ҵ���Ч�ʣ�����ɹ������ǵĹ�ֵ����ı䡣

��ҵ��Ӫ������ڲŸոտ�ʼ���ھ�������֮ǰ��Ҫ�ȷַָ���ת������ʡ�ת������֣�һ�ֽн�����������ҵ���ȶ�ʱ����Ѱ��ת�ͣ��ɹ��ˣ�����������ʧ���ˣ�Ҳ��������������ص�����Ӱ�죻����һ�ֽй�עһ��������ת�ͣ��ɰ��ڴ�һ�١�

�������ж�����ʱ�İ�ȫ�ԣ�����������������ǰ�ߡ�

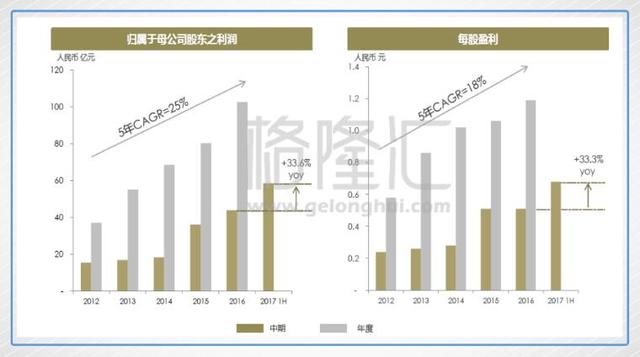

�ع˸���5���ҵ�����֣�5���ĸ�������긴��������25%��ÿ��ӯ������������18%��2017����Ϊ������ҵ��תů�Լ�����ҵ����ȶ���չ����ĸ�����ÿ��ӯ�����д���ȵĺ�ת�����ǵľ�Ӫ״����ʵ�Dz����ġ����������ˣ����������˵���ǵ�Ͷ����������û�д���������ô���ͷ��ء�������������˵����Ӫ��ҵ�������

�����ǹ����ܳ��ڱ���������ҵ���������ԭ������Ͷ�ʹ����˽�����кͱ��չ�˾��������Űͷ��ص�Ӱ�ӣ������Ǹ��ǹ��������Ļ��Ǻӡ�

���ǹ���07���չ��������տ�ʼ���㱣����ҵ��14���չ���������ʼ���ڱ��հ�鿪ʼ�бȽϴ��Ͷ�룬ҵ�����ա����ա������ա��ٱ��յȣ�Ŀǰ��5�Һ����Ᵽ�չ�˾�������������������ա��������ա��������������١������ٱ����Լ�MIG��

16���ʲ�ռ���ʲ�41.8%������276.4��Ԫ��ռ����������37%�����չ�˾����ӯ�������Ƚ��ȶ������Ҳ����ĸ����ɱ����ͣ���16�걣�հ�鿴�����ǹ��ʱ��հ���Ͷ���ʲ��ɱ�Ϊ0.8%����ʵ�ϣ����ǹ��ʹ����չ�˾ϣ����ó��ڿ�����Ͷ�ʵı���Ǯ�������ڱ��չ�˾�Ը�����������������ƣ������ȨͶ�ʱ�����������ͱ���Ͷ�ʡ�

���⣬�������Ҳ�ڹ������ȶ��ر����ֽ���ҵ����˵Ӣ����ȼ����˾�����ͨ���ͳɱ�ǮͶ�ʣ��ȿ��Ի�ȡδ�������ֽ����������ñ��˵�Ǯ�滻�����Ǯ�������������ע���˸��Ƿ�չ�������ع��ͼ��Ÿ����Ƚ���

�������ڲ�Ͷ��Ҫ�����ü��ſعɱ��ջ�������ҵ���γɵĸ�������ʱ������Ͷ�ʣ���ҪͶ��Ϊ���̶�������Ŀ�����ȶ����汣�ϵķ��ز�����ҵ��Ŀ���Ϻ������ԵĶ����г�Ȩ������Ŀ�����ڵķ��ز���������ĿҪ�跨ʹ�ñ����ʽ����Ͷ�ʡ�

�ݸ��ǹ��ʣ�00656������ҵ����ʾ������2017��6�µף����ǹ��ʾ�ծ�������2013���86.0%�½���47.4%�����ŵ��ֽ�����50.0%��782.4��Ԫ�������������ܶ�����21.1%��2550.0��Ԫ��δʹ���������Ŷ������11.6%��1767.6��Ԫ��

�ϰ���Ironshore�Ľ���Բ���ܸ˵��Ż��нϴ�Ĺ��ף��������ֽ�����2010����2016�꣬ծȯ�������ʻ��������½����ƣ���ζ�����ʳɱ��IJ����½������ϸ����ᳫ���ʲ�ͨ�������������ɷ�ծ�O�ʽ�δ�����Ǽ��ŵ��ʽ�Ӧ���dz���ġ�

δ���ĸ��Dz���ȱǮ������2017���ϰ��꣬���ǹ����ֽȼ������Ϊ782.4��Ԫ����������50%����ͳ�ƣ���ǰ���ǿ�Ͷ�ʽ������Դ���չ��ı��ջ��������������չ��ĵ¹�˽������H&A��6�����й�˾��8ֻ�����������������ڻ�����Ʋ�ļ�����ⲿ�ʽ��Լ����������ʽ𣬸��Ƕ����Ͷ�ʽ��2000�ڡ�

����δ����ѣ��������ĸ��ǣ����ǵĺ���Ͷ����ʵ�����ù��ڵ�Ǯ��Ҳ�������ɡ����Ǵ�������ʶ�Ͷ�������ʵҵ������һ���Ͽ���������һ���߶��˽��࣬��������������ƹ������Ͷ�ʵķ糱�У����ǹ���һֱ��Ȼ������

�ݽӽ����ǵIJ�����ʿ¶�������ں���Ͷ�ʵ��ڱ����ռ�Ȼ�����1%�����С����ա�ծ��Ȩ�����𣬸���������ҵIPO�������ʲ������ԣ�����ں��⽨�����Ƚ����������������ն����˸��Ǻ����չ�����Ҫ�ʽɣ��Ǽ�ȫ����Դ�ġ���ҩ����

����������ǺͰͷ��ص�����ϣ�����һ�ޣ����Ի�ü�����ѵı��ո���𡣳�����ʽ��ø������ų���ĵ������ȶ�����ҵ���������ҵ��Ӫ��·���ߣ���ʼ���Լ��Ļ��Ǻ������ڣ�������ս����������Զ���ġ�

�������ʲ���ЭͬЧӦ�Ľ���Ϊδ������

���ڣ����Ǽ��Ŷ��³����������ڹ������ϱ�ʾ�����ǽ������µķ�չ�Ρ�

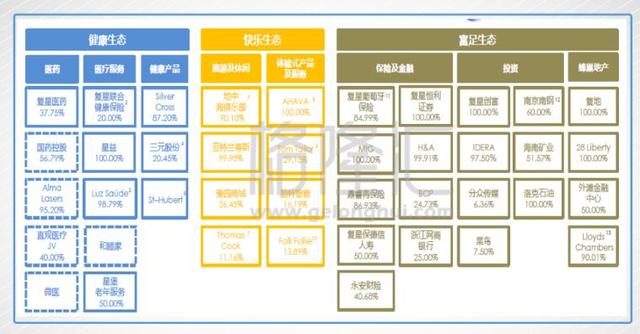

��ǰ��Ͷ�����죬����Ͷ�����ֶκͷ����������ȫ��Ƽ����ȺͲ�ҵ��ȣ��������ĸ���飬���Ƕ������һ������ȫ���������콢��˾�����ǽ���C2MģʽΪ�ˣ���Ͷ��Ϊ�ֶΣ���������ȫ������ҵ��Ӫ�Σ�ע�ز�ҵ�����Ӫ�ͿƼ����º��ǵ�Ͷ�����������仯��

������¶����ȥ���ǿ��ص���Ͷ�ʷ��������ָ�꣬δ���������Լ�ͥ�ͻ������Ϊ���Ľ���ҵ�����˵���ϵ�������Ѿ���17���ҵ�����·�Ϊ������̬�����������ֺ��㡣

��ν��C2M���ø��Ǽ����¹ɶ���һ�����е�ԭ�����ǣ��ӿͻ���Customer���������ߣ�Maker����ͨ����ͨ���ƶ�����������Ч�������������豸��Fin-Tech��������ڴ����ݺ��˹����ܼ������ڹ�ҵʱ����һ�γ��ؽ������߸��������������һ��

����������Ͷ����ҽ������Ϊ�������ȵĽ�����������������ڣ��ױ�����������ĸӤ��ҵ���ȵ�����������ڣ�����Ǯ������������֧��Ϊ����㴥��C�ˣ����ܻ����ͻ����ʽ�������������

��һ���棬�������������ļ�ֵҲ�������֣�������ĵضκ�����ҵ�ļ�ֵ�����ع飻��������к����ֲ���ͨ����Ʒ��Ӱ����������Mini Club�ȷ���Ƶ���β�Ʒ��Ƶ����ֱ�Ӵ���C�ˡ�

�������ܸߴ��ϣ���������һ��Ҳ�����ѹ��������ߺͲ�����������̸�����ף�BATҲ������������������������Ȩ������ͺã��һ��DZȽ�ʵ�ʵġ�

����ҵЭͬ������������ڴ�һ�¡���������ҽҩ��ģ�����ã�δ�����ǵ����Ӫ����ʻ�������ʲ�������ЭͬΪ�������е���ԥ��������ҽҩ�����ء�Clubmed �����ʯ�͵ȵ��ʲ��̣���ҪͶ������ز�ҵ�����Ŀ��������Ե�ҵ��չ��Ҫ��������ǿ��ҵ��˾��

��ȥ����ǮΪ����Ŀ�ı�ؿ������ص����������ʲ�ȥ�չ�������������ʲ����Դﵽ�ʲ���Эͬ��������ҵ��ҵ����Ŀ�ġ�

�ɹ���ʵ���Ѿ����ڣ����к����ֲ���Club Med��������һ��ʼͶ����ҹ�˾ʱ����ҵ���ڿ���״̬�����ǽ�������Դ��ʵ���������죬ʵ��Ť��Ϊӯ���ɹ���ӵ��й�������Club Med�Ⱥ�����Dz��������֡�����������ǣ������������й��г���Joy View��Ʒ�ߡ�

����Ԥ�ƣ���2020��Club Med��ӵ��20�Ҷȼٴ塣���֡��չ�����ת���ơ����ӡ���ģʽ���п��ܾ��Ǹ��ǽ�����������Ӫģʽ���о����п���Ķ��ҿ����ԱȽϸߡ�

�������

������ķ����У��ҵó��Ľ����ǣ��������ż�Ϊ�Ƚ���ҵ���ս��ת����Ӫ��Ԥ�ڣ�����Ťת������Ϊ�ع���˾�Ĵ���ۼ۵�״������Ӫ��ת��Ĺ���һ�������Ÿ�������Ϊ�������¼����֣���˾��ֵ���õ�����

��ͼ��2015��6���н�˾���ĵ�ʱ���ǵ�ʵ��ÿ�ɾ��ʲ���ֵΪ32.67��Ԫ������ڵ���8��Ԫ���ҵ�����ÿ�ɾ��ʲ�����۳���3����������������ţ����߷壬��������δ����Щ�߹��ˡ�

���������̱ȽϷ��ӣ�ÿ�ɾ��ʲ����ع���Ϊ25~30��Ԫ����Ӧ��ʵ��PBΪ0.45~0.54������ֵ���������Ŵ���ۼۡ���ô�������ˣ����������ǹ��ʼ�ֵ�õ������ɼۻص��ģ�